Wzrost liczby DeFi: czy nowy ruch finansowy sprawi, że banki staną się przestarzałe?

Świat blockchain i kryptowaluty nigdy nie zadziwi nas innowacyjnymi rozwiązaniami, które przekształcą świat finansów oraz branżę sportu, opieki zdrowotnej, gier, nieruchomości, a nawet różnych form sztuki. Ale to finanse, a przede wszystkim bankowość, są najważniejsze, ponieważ głównym celem całej przestrzeni blockchain jest zmiana sposobu, w jaki ludzie i instytucje operują pieniędzmi. Satoshi Bitcoin (BTC) stał się lodołamaczem, który stworzył wyłom w grubej pokrywie lodowej tradycyjnej bankowości i płatności online, do którego wpadły setki startupów blockchain, ku konsternacji tych, którzy zbudowali system monetarny, który teraz rozpada się na naszych oczach.

W ciągu ostatnich kilku lat wiele inicjatyw wprowadziło blockchain i kryptowaluty w centrum uwagi mediów finansowych, instytucji i regulatorów. Po pierwsze, był to pierwsza oferta monet (ICO) bańka, która pomogła przyciągnąć pierwszy duży kapitał do tej branży (choć okazała się klapą); potem pojawił się krótkotrwały szum wokół początkowych ofert giełdowych (IEO), który był jeszcze bardziej rozczarowujący, ponieważ przeważająca większość monet, które były dystrybuowane wśród inwestorów za pośrednictwem scentralizowanych giełd, ostatecznie straciła 50% lub więcej procent wartości oferty.

Ale wtedy pojawiło się coś nowego w tej dziedzinie, coś, co jest teraz bliskie zagrożeniu samemu istnieniu banków i innych pośredników finansowych oraz realizacji głównego celu nakreślonego przez Satoshi Nakamoto i innych wybitnych kryptografów, takich jak Nicholas Szabo, który, nawiasem mówiąc, zaprojektował – już w 1998 – mechanizm, który stał się prekursorem obecnej architektury Bitcoin, a także Stuart Haber i Scott Stornetta, którzy położyli podwaliny pod blockchain w 1991 roku.

Haber (po prawej) i Stornetta (po lewej) rozmawiają o blockchainie. Źródło: Forbes

Wyobrażali sobie system finansowy, który jest w pełni zdecentralizowany i charakteryzuje się samorządnością, naturą bez zezwolenia i brakiem wszystkich pośredników, takich jak banki, brokerzy, i izby rozrachunkowe. Ale podczas gdy Satoshi i inni ojcowie założyciele kryptowalut zapewnili wizję i początkową infrastrukturę, był to Vitalik Buterin i jego Fundacja Ethereum. Dali środki na zaistnienie zdecentralizowanych finansów poprzez wprowadzenie inteligentnych kontraktów i standardu ERC-20, który dał początek DeFi, skrót od zdecentralizowanego finansowania.

Ten ruch finansowy szturmem przejął królestwo kryptowalut w 2020 roku i pokazał ambicję przekształcenia scentralizowanego systemu finansowego, który był nękany licznymi problemami, które wydają się celowo pozostawione nierozwiązane. I widząc, kto Definicji przestrzeń rozwija się w zawrotnym tempie, ile pieniędzy przeznaczają na nią inwestorzy indywidualni, nie sposób nie zastanawiać się, czy stoimy w punkcie zwrotnym w bilansie sił finansowych.

Jak powstało DeFi

Mimo że większość zwolenników kryptowalut aktywnie zaangażowała się w tę przestrzeń zaledwie kilka lat temu, pomysł rozwiązania opartego na blockchain, które skorzystałoby na nieefektywności tradycyjnego systemu finansowego, pojawił się w 2001 roku w umysłach aspirujących innowatorów fintech, którzy zaproponowali elektroniczny system, który bezpośrednio i automatycznie dopasuje kupujących i sprzedających dane aktywa, zamiast kontaktować się z wieloma bankami w celu uzyskania przystępnych cen i spreadów. W tamtym czasie skupiono się przede wszystkim na rynku Forex, który zawsze był jednym z głównych źródeł zysków dla banków, które pobierały spread na operacjach z walutami obcymi za pośrednictwo.

W tamtym czasie ten pomysł, który został nazwany klient-klient (C2C), co jest synonimem obecnego terminu peer-to-peer (P2P), spotkał się z ostrym sprzeciwem ze strony potęg finansowych, takich jak Citibank, którego eksperci tacy jak Richard Moore, ówczesny szef działu wymiany walut we wspomnianym banku, argumentował, że wprowadzenie modelu C2C wprawiłoby w zakłopotanie traderów z powodu (prawdopodobnie) skomplikowanego procesu oceny kredytowej, niskiej płynności i stałoby się ogólnie katastrofą administracyjną..

To przyjęcie oryginalnej propozycji elektronicznego systemu kojarzeń, które można postrzegać jako wcześnie Definicji był oczywiście bardzo nieszczery dla klientów i handlowców banków, choć nie obyło się bez solidnej logiki, ponieważ bankierzy zrozumieli już zagrożenie, jakie system elektroniczny nakłada na jeden z głównych filarów ich modelu biznesowego – spready. Ale nawet wtedy sprytne instytucje zaczęły bezpośrednio ze sobą handlować za pośrednictwem ciemnych puli, co pokazało, że zapotrzebowanie na handel peer-to-peer, który oferował znacznie niższy koszt transakcji, już się formowało, co oznacza, że inteligentne pieniądze zaakceptował wczesną wersję swojego modelu, choć przez wiele lat pozostawał on ukryty przed handlowcami detalicznymi i inwestorami, którzy zostali zdani na łaskę banków z ich drapieżnymi opłatami.

Wejdź do Satoshi Nakamoto z oficjalnym dokumentem Bitcoin, który wprowadził tę P2P system płatności zbudowany na fundamencie technologii rozproszonej księgi (DLT) i mechanizmu konsensusu Proof-of-Work, znanego jako blockchain. Jeśli założymy, że branża kryptowalut rozwija się wznoszącej się spirali, pojawienie się Bitcoina i wczesnej technologii blockchain było pierwszym spiralą tej spirali, w którym to momencie rozwiązanie zajmowało się tylko kwestiami podwójnego wydatkowania, inflacji, a także bezpieczeństwo i taniość transakcji, przy jednoczesnym braku możliwości oferowania bardziej złożonych produktów finansowych, takich jak pożyczki.

Niemniej jednak Bitcoin utorował drogę wszystkim innym rozwiązaniom blockchain, które nastąpiły później, w szczególności Ethereum z nieco ulepszonym blockchainem, i zapewnił solidną podstawę, z której wywodziły się ruchy DeFi. Kolejny wir spirali powstał, gdy Fundacja Ethereum wprowadziła platformę do budowania zdecentralizowanych aplikacji (dAps) i inteligentnych kontraktów do swojego ekosystemu blockchain, który później stał się kamieniem węgielnym dla wielu startupów fintech, które badały możliwość całkowitej decentralizacji wszystkich procesów finansowych poprzez eliminacja wszystkich pośredników, minimalizacja tarcia i zapewnienie rzeczywistej wartości użytkownikom końcowym.

Wystarczy krótkie przypomnienie, że inteligentna umowa to samoczynnie wykonujący się protokół transakcji, który zatwierdza określoną umowę elektroniczną lub umowę po spełnieniu przez strony wszystkich z góry określonych warunków. Nawiasem mówiąc, inteligentny kontrakt był pierwotnie dziełem Nicka Szabo, choć zespołowi Ethereum należy przypisać zasługę za dopracowanie tego pomysłu niemal do perfekcji i wdrożenie go w życie.

Mówiąc prościej, ideą całego ruchu DeFi było powielenie wszystkich dostępnych produktów i usług finansowych, ale wykorzystanie rozproszonej księgi i inteligentnych kontraktów, aby te produkty i usługi były w pełni zdecentralizowane (co nie podlega scentralizowanym władzom, takim jak banki ) oraz znacznie bardziej dostępne i korzystne dla zwykłych ludzi i firm, które z różnych powodów mają trudności z przejęciem ich w bankach. Dzięki produktom DeFi każdy, kto ma łącze szerokopasmowe, smartfon, niektóre kryptowaluty w swoim portfelu i trochę wiedzy na temat finansów cyfrowych, otrzymał możliwość natychmiastowego strumieniowego przesyłania monet i tokenów na całym świecie, pożyczania kryptowalut na bardzo atrakcyjne zainteresowanie , zaciągaj pożyczki flash, używając krypto jako zabezpieczenia, i handluj tokenami ERC-20.

I chociaż ruch ten stał się głównym nurtem dopiero w 2020 r., kiedy całkowita wartość zablokowana (TVL) w różnych projektach zaczęła rosnąć wykładniczo, jego współczesna historia sięga 2014 r., roku wprowadzenia protokołu Maker przez tytułową fundację kierowaną przez Rune. Christensen, duński informatyk, który również przyczynił się do powstania BitShares.

Znaczenie Makera polega na tym, że była to wówczas pierwsza platforma pożyczkowa typu peer-to-contract, która umożliwiła zaciąganie pożyczek z nadzabezpieczeniem, a także ta, która wprowadziła unikalny stablecoin o nazwie DAI, wcześniej znany jako Sai, który nie jest powiązany bezpośrednio z rezerwami USD, takimi jak USDT lub USDC. Zamiast tego DAI wykorzystuje w pełni zautomatyzowaną sieć inteligentnych kontraktów, która stabilizuje cenę DAI poprzez pozycję zabezpieczonego długu (CDP), mechanizm znany jako miękki peg. Oznacza to, że cena stablecoina jest zabezpieczona kilkoma kryptowalutami, które są wysyłane do specjalnych skarbców smart-kontraktów za każdym razem, gdy wydawany jest nowy DAI.

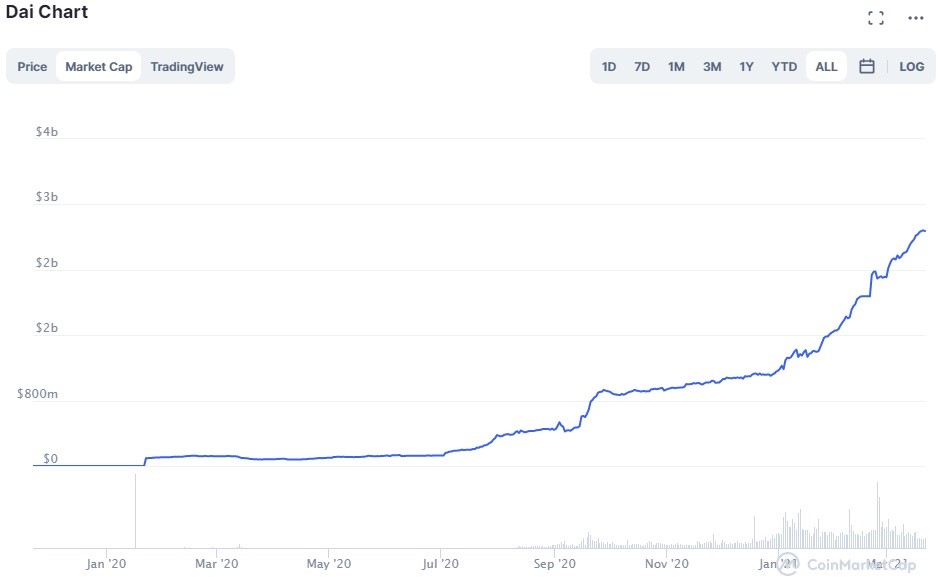

Wykres kapitalizacji rynkowej DAI. Źródło: Coinmarketcap

Powyższy wykres pokazuje, jak DAI demonstrowało gwałtowny wzrost kapitalizacji rynkowej w ciągu ostatniego roku z zaledwie 90 milionów dolarów do obecnych 2,8 miliarda dolarów, co zbiegło się w czasie ze wzrostem całego sektora i dowodzi znaczenia tego konkretnego stablecoina dla danej branży. Główną przewagą DAI nad stablecoinami, takimi jak USDT, jest to, że nie jest on kontrolowany przez jeden podmiot, jak Tether Limited w przypadku najpopularniejszego stablecoina, ale raczej przez DAO (zdecentralizowana organizacja autonomiczna). W tym przypadku jest to MakerDAO, pododdział Fundacji Maker, którego głównym celem jest administrowanie protokołem Maker.

Sai był walutą z pojedynczym zabezpieczeniem, co oznacza, że można było użyć jednej kryptowaluty – ETH – jako zabezpieczenie przy uzyskiwaniu kredytów, natomiast DAI ma charakter wielozabezpieczenia. Jedyne, co było wymagane, aby DeFi wystartowało, to platforma wymiany, na której ludzie mogli wymieniać między sobą tokeny ERC-20 i za znikomą opłatę.

Pierwszy projekt, który wprowadził zrównoważoną zdecentralizowaną wymianę, nosił nazwę EtherDelta. Był dość popularny w 2017 roku, ponieważ ludzie byli podekscytowani perspektywami handlu tokenami bez potrzeby scentralizowanej wymiany. Ale potem doszło do niesławnego włamania (EtherDelta została pozbawiona prawie 1 miliona dolarów), wraz z opłatami SEC za nielegalną operację wymiany, z których wszystko rzuciło w zapomnienie pierwszą mniej lub bardziej opłacalną wymianę DeFi.

Ale rok 2017 przyniósł również pojawienie się ważnych projektów, takich jak Bancor, który reprezentuje protokół płynności w łańcuchu; Kyber Network (również protokół płynności); Synthetix (protokół dostosowany do kryptograficznych instrumentów pochodnych), Aave (platforma do pożyczania/pożyczania tokenów) i Ren (protokół płynności w łańcuchu), które pomogły ukształtować sektor DeFi, który znamy dzisiaj.

Obecny skład zdecentralizowanych finansów

W niecałe trzy lata po pojawieniu się MakerDAO na scenie kryptowalut, zdecentralizowane finanse, które, nawiasem mówiąc, początkowo nazywano finansami otwartymi, odnotowały naprawdę niezwykły wzrost zarówno swojego ekosystemu i infrastruktury, jak i ilości pieniądze zablokowane w różnych projektach i platformach DeFi.

Roczny wykres DeFi TVL. Źródło: Puls DeFi

Powyższy wykres TVL pokazuje, jak wściekły był wzrost tego sektora, który wyniósł TVL z 615 milionów dolarów w marcu 2020 r. do obecnych 45 miliardów dolarów, co pokazuje stopień zainteresowania traderów, inwestorów i oczywiście spekulantów. produkty i usługi, które ma do zaoferowania DeFi.

W obecnej sytuacji pięć największych projektów DeFi pod względem kwoty zablokowanej w nich USD to Maker, Compound, Aave, SushiSwap i Uniswap – omówimy je szczegółowo w dalszej części artykułu. Zwróćmy uwagę, że Maker i Compound dominują w tej branży, a każdy z nich ma ponad 6 miliardów dolarów zablokowanych w odpowiednich protokołach. A ponieważ zwyżkowy sentyment na rynku kryptowalut pozostaje silny, przepływ pieniędzy w DeFi powinien być jeszcze bardziej intensywny, zwłaszcza gdy Ethereum 2.0, główna aktualizacja sieci Ethereum, zacznie w pełni funkcjonować – pierwszy etap rozpoczęto w grudniu 2020 r..

DeFi nie jest jeszcze w pełni zdecentralizowane, ale i tak jest lepsze niż całkowita centralizacja banków

Ale co tak bardzo interesuje tych ludzi, że wciąż wydają pieniądze na ten raczkujący przemysł? Być może to modne słowo „zdecentralizowany” oznacza brak jakichkolwiek pośredników. Ale musimy tutaj obalić mit – w obecnym stanie ekosystem DeFi jest raczej daleki od pełnej zdecentralizacji. W rzeczywistości wybitni programiści dApp, tacy jak Brendan Forster (Dharma), Nik Kunkel (MakerDAO) i Emilio Fangella (AAVE), przyznali, że w tej chwili sektor ten nie jest całkowicie zdecentralizowany. Podzielili go na pięć etapów decentralizacji – od w pełni scentralizowanej do całkowicie zdecentralizowanej. Na przykład Dharma reprezentuje najbardziej scentralizowaną wersję platformy DeFi, ponieważ jej źródła informacji o cenach, dostawcy płynności i narzędzia do obliczania stóp procentowych są scentralizowane. Najbardziej wpływowe MakerDAO i Compound mają trzeci stopień decentralizacji, co oznacza, że wszystkie produkty finansowe oferowane na tych platformach mają charakter niepowierniczy, przy czym platformy charakteryzują się również bezprawnym charakterem wezwań do uzupełnienia depozytu zabezpieczającego i ich płynnością, natomiast oprocentowanie stawki, kanały cenowe i rozwój technologiczny platform zachodzą w scentralizowanym środowisku.

Projekty takie jak Fulcrum i dYdX oferują wyższy stopień decentralizacji, gdzie tylko stopy procentowe i przebieg rozwoju platformy są określane przez podmiot centralny. Syntherix, yEarn Finance i bZx są zdecydowanie najbardziej zdecentralizowane, ponieważ wszystkie ich komponenty, w tym dane o cenach i szacowanie stóp procentowych, są przeprowadzane za pomocą odpowiedniego protokołu, pozostawiając jedynie rozwój platformy w pełni w rękach zespołu i społeczności.

Tokeny, które napędzają ten sektor

Jak już wspomnieliśmy, cały ekosystem DeFi został zbudowany na fundamencie blockchaina Ethereum, co oznacza, że wszystkie obecne tam tokeny mają standard ERC-20 i jego odmiany, takie jak ERC-721 i ERC-1155, które są ma zastosowanie do niezamiennych tokenów. Tokeny zamienne, oczywiście, zajmują największą część tokenomiki DeFi – są wykorzystywane we wszystkich działach branży, w tym w pożyczaniu i wymianie tokenów.

Następnie są tokeny kapitałowe, które oferują prawo własności do określonych aktywów cyfrowych lub puli aktywów. Na przykład cena tokena akcyjnego często odpowiada określonej ilości ETH utrzymywanej w inteligentnym kontrakcie. Są też tokeny użytkowe, które są potrzebne do zapewnienia funkcjonalności inteligentnych kontraktów i pod wieloma względami są główną siłą napędową całej branży, ponieważ mogą być używane jako zabezpieczenie, określać reputację tam, gdzie jest to wymagane, a także tyczenie. Tokeny użytkowe są często używane jako część wspomnianego miękkiego pega dla stablecoina DAI, a także do pokrywania opłat w niektórych zdecentralizowanych aplikacjach. Przykłady tokenów użytkowych obejmują SNX, REP, LINK i ZRX.

Istnieją również tokeny zarządzania, takie jak Producent (MKR) oraz Mieszanka (COMP) które dają jego posiadaczom prawo głosu w sprawie rozwoju systemu, zmniejszając w ten sposób poziom centralizacji. Podaż tych tokenów może być statyczna (po prostu kupując tokeny), jak również inflacyjna i deflacyjna, które są dystrybuowane za pośrednictwem określonych systemów motywacyjnych.

Wreszcie, istnieją niezamienne (niewymienne) tokeny, które reprezentują dynamicznie rozwijający się rynek. Na przykład kilka tygodni temu artysta cyfrowy o pseudonimie Beeple (prawdziwe nazwisko – Michael Winkelmann) sprzedał kolaż obrazów nazwany „Everydays”, zapakowany w NFT, za oszałamiającą sumę 69,3 miliona dolarów. To tylko jeden przykład z całej mania NFT, która również stanowi zachętę dla DeFi, ponieważ większość rynków, które zajmują się NFT, służy jako kolejne zastosowanie zdecentralizowanego finansowania. W tym konkretnym przypadku platformy DeFi wypełniają lukę między sferą sztuki i gier a finansami, ponieważ wiele z tych cyfrowych przedmiotów kolekcjonerskich i niewymiennych tokenów przyznaje prawa własności do części własności intelektualnej, są teraz integralną częścią gospodarka kryptograficzna, a w szczególności DeFi, dzięki niespotykanemu dotąd zainteresowaniu miłośników sztuki i kolekcjonerów. Pokazuje to, że DeFi, nawet w wieku niemowlęcym, już posiada znacznie bardziej zróżnicowany wybór instrumentów finansowych, które mogą być wykorzystywane do różnych celów (i są one dostępne dla wszystkich użytkowników), podczas gdy banki, zwłaszcza w krajach rozwijających się, utrzymują większości instrumentów finansowych z dala od zwykłych klientów, ustanawiając barierę wejścia nie do pokonania.

Zdecentralizowane giełdy – brama do bezpiecznego i bardziej dochodowego handlu

Problem ze wszystkimi scentralizowanymi giełdami kryptowalut polega na tym, że przechowują one środki przez cały czas podczas handlu i są bardzo podatne na włamania. Innymi słowy, handlując na Binance lub Coinbase Pro, nigdy nie możesz być pewien, że Twoje cenne monety są całkowicie bezpieczne. Dlatego w ostatnich latach obserwowaliśmy wzrost zdecentralizowanych giełdy (DEX), które pozwalają inwestorom zachować kontrolę nad swoimi funduszami. Ale głównym problemem z DEX, który pojawił się przed wejściem DeFi do głównego nurtu, jest to, że zawsze mieli problemy z zapewnieniem wystarczającej płynności, co było głównym problemem dla handlowców detalicznych, którzy działają z większymi niż przeciętne stosami.

Wraz z pojawieniem się DeFi pojawiło się rozwiązanie, które przybrało formę swapów – natychmiastowej wymiany tokenów, które w tym przypadku można scharakteryzować jako atomowe i niepowiernicze, co oznacza, że wszystkie transakcje są realizowane przy znikomej opłacie, podczas gdy tokeny nigdy nie pozostają na giełdzie dłużej, niż wymaga inteligentnego kontraktu, aby zrealizować transakcję po spełnieniu wszystkich warunków i zobaczyć, że środki są uwalniane do cyfrowych portfeli stron zaangażowanych w tę transakcję. Płynność tych swapów pochodzi z tak zwanych puli płynności, które są tworzone przez samych użytkowników. Zasadniczo pule płynności na platformach DeFi to duże fundusze zbiorowe, które są zamknięte w inteligentnych kontraktach. Pule te służą nie tylko do ułatwienia bezproblemowego handlu tokenami, a także pożyczania.

Ci, którzy wnoszą wkład do puli płynności, nazywani są dostawcami płynności. Dostawcą może zostać każdy, kto chce zablokować część swoich tokenów ERC-20 w takiej puli. Aby to zrobić, trzeba mieć przygotowane tokeny wejściowe i wyjściowe, powiedzmy ETH i DAI. Ważne jest, aby pamiętać, że wymagana jest taka sama wartość w dolarach zarówno monet wejściowych, jak i wyjściowych. Następnie pozostaje tylko wybrać pulę i nacisnąć przycisk Dodaj płynność. Przed dodaniem płynności możesz zobaczyć przybliżony przychód (udział w puli) wygenerowany z skumulowanych opłat transakcyjnych i przydzielony między dostawców płynności, w zależności od ich całkowitego wkładu w daną pulę. Poza tym zdecentralizowane giełdy związane z DeFi mają inne interesujące funkcje, takie jak system automatycznego animatora rynku (AMM), który jest inteligentnym kontraktem eliminującym wszelkie ryzyko kontrahenta.

Projekt Bancor jako pierwszy wprowadził koncepcję puli płynności na zdecentralizowanych giełdach, chociaż Uniswap, zdecentralizowana giełda założona przez Haydena Adamsa, stała się prawdziwym twórcą różnic po zaprezentowaniu średniego dziennego wolumenu obrotu wynoszącego ponad 2 miliardy dolarów, co daje mu na równi z głównymi scentralizowanymi giełdami, takimi jak Binance i Coinbase, udowadniając w ten sposób, że DeFi to prawdziwa okazja.

Wykres Uniswap ATV. Źródło: Coingecko

Uniswap i pozostałe platformy wymiany skoncentrowane na DeFi pokazały, że czerpanie zysków z opłat transakcyjnych nie jest już przywilejem pośredników, takich jak banki i brokerzy. Teraz każdy, kto ma na swoim koncie kilka tokenów, może czerpać korzyści z zapewniania płynności i to jest nowa rzeczywistość finansowa stworzona przez zdecentralizowany ruch finansowy. Ale to nie jest największy koszmar banków w odniesieniu do DeFi, które wpłynęło na najświętsze źródło dochodów tradycyjnych instytucji finansowych – pożyczki.

Pożyczki DeFi i uprawa plonów – zabójcy tradycyjnych banków

Otrzymywanie pieniędzy od ludzi w formie depozytów o określonej stopie depozytowej, a następnie udzielanie pożyczek za te pieniądze było chlebem powszednim dla banków – dopóki nie pojawiło się DeFi. Zasadniczo banki pożyczają pieniądze po niższym oprocentowaniu i pożyczają je firmom i gospodarstwom domowym na wyższą stawkę – prosty schemat, który pozwalał im prosperować przez wieki. Główne banki centralne systematycznie obniżają oprocentowanie depozytów, nawet do tego stopnia, że są one ujemne.

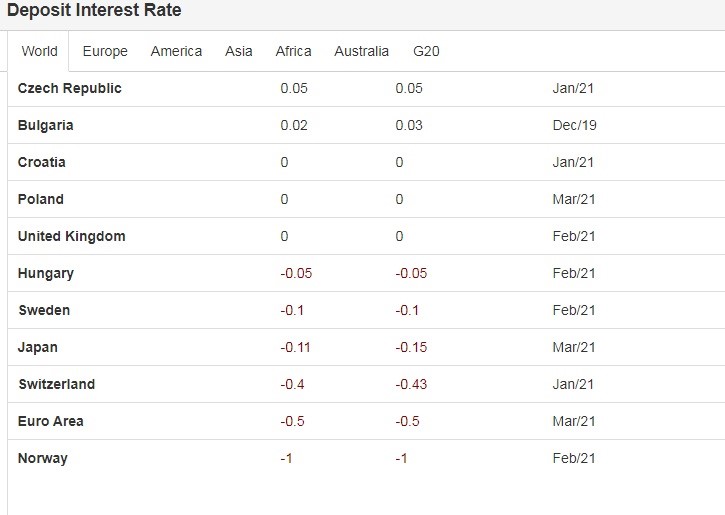

Oprocentowanie depozytów według kraju. Źródło: Ekonomia handlowa

Widać, że oprocentowanie depozytów w tak rozwiniętych krajach jak Norwegia, Szwajcaria, Japonia i Szwecja jest w rzeczywistości ujemne, co w zasadzie oznacza, że praktyczniej jest trzymać pieniądze pod materacem niż otwierać konto oszczędnościowe. Wiadomo również, jak niezmiernie trudno może być wzięcie pożyczki w banku, zwłaszcza jeśli zdolność kredytowa nie jest szczególnie dobra. Cała ta papierkowa robota i męczące wywiady wydają się wręcz archaiczne w dobie zdecentralizowanych finansów, kiedy można po prostu wziąć smartfon i wziąć pożyczkę błyskawiczną w krypto.

AAVE, Compound i Maker to trzy najbardziej znane protokoły pożyczkowe, które teraz mają odpowiednio 5,11 miliarda dolarów, 6,15 miliarda dolarów i 6,29 miliarda dolarów, które mogą zostać pożyczone każdemu wnioskodawcy, który ma gotowe zabezpieczenie. Jednak wadą pożyczek DeFi jest to, że większość z nich jest nadmiernie zabezpieczona, co oznacza, że aby otrzymać pożyczkę, należałoby dostarczyć do 50% więcej tokenów jako zabezpieczenia.

Większość pożyczek udzielanych przez banki jest zwykle niedostatecznie zabezpieczona, tak że pożyczkobiorca musiałby przekazać tylko część pożyczki jako zabezpieczenie, a resztę spłacić z przyszłych dochodów. Ale to kosztuje, gdy urzędnicy przesiewają całą Twoją historię finansową, uzyskując dostęp do bardzo poufnych informacji, podczas gdy platformy DeFi nie mają per se KYC, więc tożsamość pożyczkodawcy i pożyczkobiorcy pozostaje przez cały czas nieujawniona. Poza tym nie musisz prezentować nikomu zdolności kredytowej na platformie pożyczkowej DeFi. Po prostu zapewnij zabezpieczenie, głównie w ETH, które jest większe niż pożyczona suma, i możesz iść. I chociaż blokowanie większej ilości pieniędzy, niż faktycznie pożyczasz, może początkowo wydawać się niepraktyczne, ale wszystko ma sens, jeśli pomyślisz o tym jako o zabezpieczeniu przed wysoką zmiennością, która jest nieodłącznym elementem rynku kryptowalut i sposobem na wypłatę z kryptowaluty bez faktycznie sprzedam to.

Dodatkowo można pożyczyć prawie tyle tokenów, ile chce, o ile wybrana pula płynności jest odpowiednio duża, a pożyczana kwota odpowiada następującemu wzorowi: cena zabezpieczenia pomnożona przez współczynnik zabezpieczenia, czyli jakość zabezpieczenia (na przykład ETH ma współczynnik zabezpieczenia ponad 70% na większości platform pożyczkowych). Należy jednak zdawać sobie sprawę z ryzyka przy zaciąganiu pożyczki DeFi, ponieważ jeśli cena zabezpieczenia (ETH) gwałtownie spadnie, do tego stopnia, że pożyczka stanie się niedostateczna, protokół zlikwiduje pożyczkę, którą musiałbyś zjedz straty. Dlatego upewnij się, że rozważasz takie pożyczki tylko wtedy, gdy masz pewność, że aktywa, które zamierzasz wykorzystać jako zabezpieczenie, nie ulegną zniszczeniu, gdy pożyczka będzie obowiązywać.

Ale to właśnie uprawa plonów jest największą atrakcją zdecentralizowanych finansów i jednym z największych zagrożeń dla tradycyjnego systemu bankowego. Proces ten nazywany jest również wydobywaniem płynności i oznacza uzyskiwanie nagród, podobnych do odsetek od depozytów w bankach, za dostarczanie płynności do wspomnianych pul. Nagrody są zwykle wypłacane w tokenach DeFi, które następnie mogą zostać sprzedane, wymienione lub zdeponowane w innej puli płynności. Dostawcy płynności lub hodowcy plonów często wykorzystują złożone strategie, aby pomnożyć „hodowane” tokeny, stale szukając lepszych ofert z różnych platform. Na przykład strategia może obejmować deponowanie stablecoina, takiego jak DAI, do puli płynności, powiedzmy Curve, a następnie ponowne zdeponowanie otrzymanej nagrody w tokenach LP w kontrakcie Synthetix. Dla osoby niedoświadczonej może to być skomplikowane, ale roczna stopa zwrotu (APY) w tokenach DeFi może wynosić od 20% do 100% – na pewno nie uzyskasz stawki depozytu nawet w przybliżeniu zbliżonej do tych zysków w żadnym banku na świecie.

Uwagi końcowe: banki vs. DeFi – trwająca bitwa

Historia banków i zdecentralizowanych finansów przypomina historię Dawida i Goliata, choć rzut kamieniem nie wystarczy, by słabszy sprowadził giganta na dno. Biorąc jednak pod uwagę, że DeFi już teraz oferuje realne rozwiązania problemów, które są nieodłącznie związane z tradycyjnymi instytucjami finansowymi, takie jak scentralizowana kontrola, ograniczony dostęp do usług bankowych (według statystyk prawie 2 miliardy osób nadal nie ma dostępu do banków), brak przejrzystości i operatywność, nadmierna biurokratyzacja połączona z nieefektywnością, możemy zobaczyć, że ekosystem oparty na blockchain stanie się twardym przeciwnikiem potęg bankowych, ponieważ ostatecznie ludzie zasługują na wolność finansową, której banki nigdy im nie zapewnią. DeFi wciąż boryka się z wieloma problemami, takimi jak błędy w inteligentnych kontraktach, które mogą trwale zablokować fundusze, ryzyko związane z zarządzaniem, problemy związane ze skalowaniem i kontrolą regulacyjną, ale Rzym nie został zbudowany w jeden dzień, a biorąc pod uwagę, że DeFi to ludzie- zorientowany i już znacznie bardziej wydajny, system bankowy zacznie pokazywać duże pęknięcia prędzej niż później.