Avdekke sannheten om korrelasjon mellom kryptomarkedet

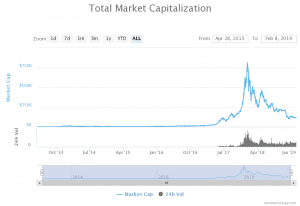

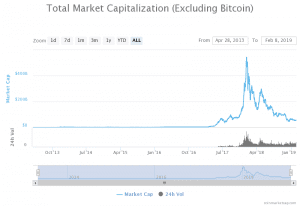

Vi er alle kjent med uttalelsene om kryptomarkedet, og hevder at “det er sterkt korrelert” eller at “det har en korrelasjon på 1” (spesielt med bitcoin); eller vi blir ofte referert til følgende diagrammer over kryptomarkedsverdi inkludert/ekskludert bitcoin.

Kilde: CoinMarketCap

Folk vil se på diagrammene ovenfor og si: “de ser omtrent like ut, bitcoin dikterer hvor kryptomarkedet går …”

Når du ser på diagrammene til en pålydende, kan det se ut til at kravene er gyldige. Mønsteret vi observerer kan imidlertid lure. Det forteller oss ikke hele “historien” om hva som faktisk skjer i kryptomarkedet.

Først bør vi forstå at “korrelasjon” er et assosiasjonstiltak, som er avhengig av tid. Nærmere bestemt: (1) korrelasjonstiltak indikerer at to eiendeler (dvs. det måles i par), har et slags forhold eller er assosiert med hverandres bevegelse; (2) korrelasjon er ikke årsakssammenheng. Noen ganger forveksler folk sammenheng med årsakssammenheng. Hvis to eiendeler er korrelert, gir den ikke informasjon om hvorvidt den ene forårsaker den andre; (3) noen ganger er korrelasjonsresultatene misvisende og kan være ren tilfeldighet eller avsløre bare ett stykke av “historien”. For ytterligere forståelse må vi således foreta en grundig undersøkelse av andre parametere; (4) korrelasjon kan endres over tid. Det er avhengig av tid. Den kan være høy i en periode og lav i den andre. Derfor må vi ikke komme med noen “harde” konklusjoner eller spådommer basert på korrelasjon. Korrelasjon uttrykker situasjonen på nåværende tidspunkt eller fortid, men det indikerer ingenting om fremtiden. Hvis korrelasjonen har endret seg over tid, bør vi forstå faktorene som forårsaket endringen. Det er faktorene, ikke korrelasjonstiltaket, som vil hjelpe oss med å gjøre en vurdering av hvor fremtiden er på vei.

For å avdekke den sanne historien om kryptomarkedskorrelasjon – dens utvikling og potensielle faktorer, vil vi bruke følgende altcoins som eksempler: ZCash (ZEC), Stellar (XLM), Ethereum (ETH), EOS og (selvfølgelig) Bitcoin (BTC) . Grunnen til at disse fire altmynter ble valgt er fordi de alle er veldig forskjellige fra hverandre i den tiltenkte bruksområdet og bruksområdet.

En kort forklaring på hver Altcoin:

ZCash:

ZCash ligner Bitcoin på mange måter, inkludert åpen kildekode-funksjonen, men deres store forskjeller ligger i nivået på personvern og soppbarhet som hver gir. Selv om Bitcoin er et åpent ledgersystem, er ZCash en kryptert åpen hovedbok. Dette betyr at selv om alle transaksjoner er registrert på en blockchain, er transaksjonene kryptert og kan bare sees av brukere som har fått tilgang til dem.

Stjerne:

Stellar network er et blockchain-basert distribuert hovedboknettverk som forbinder banker, betalingssystemer og mennesker for å legge til rette for lavkostnadsoverføring av verdier, inkludert betalinger. Hver transaksjon har nesten null kostnader – et standard gruvegebyr på 0,00001 lumen. Stellars hovedfokus er på å utvikle økonomier innen pengeoverføringer og banklån til de som fortsatt er utenfor omfanget av banktjenestene. Det belaster ikke enkeltpersoner eller institusjoner for bruk av Stellar -nettverket. Det er først og fremst finansiert av donasjoner det har mottatt fra flere organisasjoner, for eksempel BlackRock.

Ethereum:

Ethereum er en desentralisert programvareplattform som gjør det mulig å bygge og kjøre SmartContracts and Distributed Applications (DApps) uten nedetid, svindel, kontroll eller forstyrrelser fra en tredjepart.

I følge Ethereum kan den brukes til å “kodifisere, desentralisere, sikre og handle omtrent alt.” Et eksempel på en applikasjon som bruker Ethereum -plattformen er Microsofts partnerskap med ConsenSys, som tilbyr “Ethereum Blockchain as a Service (EBaaS) på Microsoft Azure, slik at Enterprise -klienter og utviklere kan ha et enkelt klikk skybasert blockchain -utviklermiljø.”

EOS:

EOS er et blockchain-basert, desentralisert system som muliggjør utvikling, hosting og utførelse av kommersielle skala desentraliserte applikasjoner (DApps) på plattformen. EOS støtter all nødvendig kjernefunksjonalitet for å tillate bedrifter og enkeltpersoner å lage blockchain-baserte applikasjoner på en måte som ligner på de nettbaserte programmene, for eksempel å tilby sikker tilgang og autentisering, tillatelse, datahosting, bruksadministrasjon og kommunikasjon mellom DApps s og Internett. I likhet med Ethereum gir den en plattform for selskaper og utviklere for å bygge sine applikasjoner på den. I motsetning til Ethereum, opereres det imidlertid med Proof of Stake (POS) i stedet for Proof of Work (POW), og det er betydelig raskere og billigere for brukeren enn Ethereum.

Fra beskrivelsene ovenfor, på hver Altcoin, er det klart at hver altcoin er veldig forskjellig, ikke bare i brukstilfellet, men også i infrastrukturen. De er veldig forskjellige fra Bitcoin, men også fra hverandre. Bitcoin var den første brukssaken, den første piloten som beviste at blockchain -teknologien fungerer. Men senere kom andre utviklere med nye ideer, nye infrastrukturer, nye brukstilfeller for å bruke blockchain -teknologi og forbedre bitcoin, spesielt i hastighet, kostnader og funksjoner.

Hvis disse altcoins er så forskjellige fra bitcoin i den tiltenkte applikasjonen og bruksmåten, hvis de er satt til å oppnå forskjellige mål, bør de ikke vurderes det samme. Hver skal ha sin egen vei og sin egen verdi. Imidlertid ser det ut til at markedet ikke skiller dem, og på en eller annen måte beveger de seg i takt med bitcoin.

La oss undersøke hva som hadde skjedd i kryptomarkedet gjennom årene og årsakene til at det har skjedd.

Krypteringsundersøkelse for kryptomarkedet

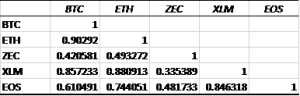

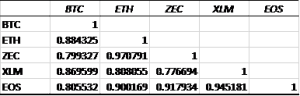

Korrelasjonsmatrise 2014-2/2019

Ovenstående er aggregatet, den gjennomsnittlige korrelasjonen mellom disse altcoins med bitcoin og med hverandre de siste fem årene (eller fra datoen de begynte å handle på kryptobørsen). I gjennomsnitt observerer vi i løpet av de fem årene høy korrelasjon med de fleste av dem. ZCash ser ut til å være den eneste altcoin som klarte å opprettholde sin “individualitet”. Men dette er misvisende. Husk at korrelasjon er tidsavhengig og ovenstående er “gjennomsnittlige” målinger for hele de fem årene. Så, hva har egentlig skjedd?

Evolusjonen:

- Da Stellar begynte å handle i 2014, hadde den en negativ korrelasjon med bitcoin og forble negativ i 2015.

- Da Ethereum begynte å handle i 2015, var det negativt korrelert med bitcoin og ble litt positivt i 2016.

- Da ZCash begynte å handle i 2016, var det negativt korrelert med bitcoin.

- Det ser ut til at korrelasjonene til slutten av 2016 har vært ganske lave, om ikke negative, med bitcoin og med hverandre. Dette indikerer at markedet i løpet av disse årene var i stand til å differensiere verdien og vurdere dem individuelt, noe som innebærer det verdi drev kryptomarkedet.

- Fra 2017 og videre har korrelasjonen økt jevnt og trutt.

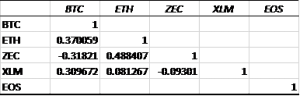

La oss se på noen korrelasjonsmatriser:

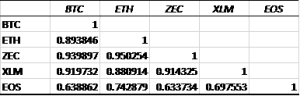

Korrelasjonsmatrise 2016

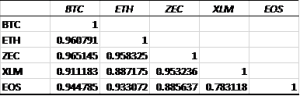

Korrelasjonsmatrise 2017

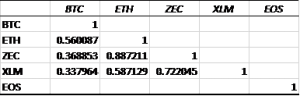

Korrelasjonsmatrise 2018

Korrelasjonsmatrise fra 2019

Korrelasjonsmatrisene ovenfor viser tydelig et mønster. Korrelasjonen har hoppet betydelig i 2017 og holdt seg høy, noe som førte til en verdi nærmere 1 i begynnelsen av 2019. Men minner ikke dette oss om noe? I forrige uke har vi diskutert en proprietær spekulasjonsindeks. Vi observerte hvordan spekulasjonsindeksen har hoppet over 1 i midten av 2017 og økt verdi siden den gang. Videre, i begynnelsen av 2019, har den nådd nye høyder og klatret til en verdi over 7. Hvis vi legger de to informasjonene sammen – Spekulasjonsindeks -trend og Korrelasjonstrend gjennom årene, kan vi mistenke at økningen i korrelasjon skyldes økningen i spekulanter i kryptomarkedet.

Da vi diskuterte spekulasjonsindeksen, la vi merke til at den jevnt og trutt har økt i verdi i april 2017 og deretter hoppet over 1 i mai 2017 (og holdt seg over 1 deretter etter). La oss se hva som hadde skjedd med korrelasjonen frem til mai 2017.

Korrelasjonsmatrise 1-5/2017

Fra korrelasjonsmatrisen ovenfor ser det ut til at korrelasjonen med bitcoin var relativt lav i begynnelsen av 2017. Denne observasjonen forsterker ytterligere at årsaken til den økte markedskorrelasjonen skyldes økningen i spekulanter.

Korrelasjonen i kryptomarkedet nærmer seg faktisk 1 (spesielt med bitcoin). Vi bør imidlertid huske at det ikke alltid har vært slik, og dessuten er det en grunn til den økte korrelasjonen – den økte spekulative handelen. Det gir perfekt mening. Spekulanter bryr seg ikke om verdi, og de skiller ikke helt mellom forskjellige eiendeler etter verdien. For spekulanter er alle eiendeler like, og de bruker de samme metodikkene for å handle dem.

Den eneste hendelsen da en altcoin var forskjellig i bevegelsen fra bitcoin i løpet av denne tiden, var EOS i januar 2018. I løpet av denne måneden var EOS negativt korrelert med bitcoin. Dette avviket kan forklares med en spesiell EOS -hendelse i januar 2018, noe som førte til en økning i EOS -prisen mens bitcoin var på vei ned. Spesielle hendelser har mer å gjøre med følelser og spekulasjoner og mindre å gjøre med verdi. Så hvis det ikke er noen spesiell hendelse i sikte for en bestemt altcoin, vil spekulanter behandle alle altcoins likt. De vil ikke ta seg tid og studere forviklingene til hver altcoin for å bestemme dens unike verdi. Men de vil ta hensyn til spesifikke spesielle hendelser (dvs. følelser). Dette avviket varer ikke lenge, fordi det ikke er basert på en verdivurdering, men snarere på en spekulasjon om hvordan folk vil reagere på hendelsen.

Per nå kontrollerer spekulantene, som ikke bryr seg om verdi, kryptomarkedet, og et høyt korrelasjonstiltak kommer som en konsekvens. Verdiinvestorer, som bryr seg om verdi, er fravær fra markedet. De kan være fravær fordi de er i panikk av tilstanden til kryptomarkedet, men det kan også være fordi de ikke helt forstår den virkelige verdien av hvert token og altcoin. Det er mange flere mynter i dag enn vi hadde i 2016, og det er ingen verdivurderingsramme eller metode for å vurdere dem og hjelpe investorer med å differensiere verdien.

Så lenge investorene er i panikk og forvirring, vil spekulanter fortsette å kontrollere kryptomarkedet. Hvis vi vil balansere kryptomarkedet med flere investorer, må vi hjelpe investorer til å føle seg komfortable med å investere. For å nå dette målet er det viktig å forstå hver token- og altcoin -verdi[1].

Sluttnoter:

[1] Forfatteren utvikler for tiden et verdivurderingsramme for kryptoaktiver og kryptomarked og vil dele det her i de neste ukene.