A ascensão do DeFi: o novo movimento financeiro tornaria os bancos obsoletos?

O mundo do blockchain e criptomoedas nunca deixa de nos surpreender com as soluções inovadoras destinadas a remodelar o mundo das finanças e as indústrias de esportes, saúde, jogos, imóveis e até mesmo diferentes formas de arte. Mas são as finanças e, acima de tudo, os bancos, que têm o interesse mais significativo, porque o objetivo principal de todo o espaço do blockchain está na transformação da forma como as pessoas e instituições lidam com dinheiro. Satoshi’s Bitcoin (BTC) tornou-se o quebra-gelo que criou uma brecha na espessa camada de gelo dos bancos tradicionais e pagamentos online, em que centenas de startups de blockchain invadiram para a consternação daqueles que construíram o sistema monetário que agora está desmoronando diante de nossos olhos.

Nos últimos anos, muitas iniciativas colocaram blockchain e criptomoedas no centro das atenções da mídia financeira, instituições e reguladores. Primeiro, foi o oferta inicial de moeda (ICO) bolha que ajudou a atrair o primeiro grande capital para esta indústria (embora tenha sido um fracasso); em seguida, houve uma campanha publicitária de curta duração em torno das ofertas de troca iniciais (IEO) que foi ainda mais decepcionante, uma vez que a grande maioria das moedas que foram distribuídas entre os investidores por meio de trocas centralizadas acabou perdendo 50% ou mais por cento do valor na oferta.

Mas então algo novo surgiu neste campo, algo que agora está perto de ameaçar a própria existência de bancos e outros intermediários financeiros e realizar um objetivo principal traçado por Satoshi Nakamoto e outros criptógrafos proeminentes como Nicholas Szabo, que, a propósito, havia projetado – em 1998 – o mecanismo que se tornou o precursor da arquitetura Bitcoin atual, assim como Stuart Haber e Scott Stornetta, que estabeleceram a base para o blockchain em 1991.

Haber (à direita) e Stornetta (à esquerda) estão discutindo o blockchain. Fonte: Forbes

Eles imaginaram um sistema financeiro totalmente descentralizado e caracterizado pela autogovernança, natureza sem permissão e ausência de todos os intermediários, como bancos, corretores, e câmaras de compensação. Mas enquanto Satoshi e outros fundadores das criptomoedas forneceram a visão e a infraestrutura inicial, foram Vitalik Buterin e sua Fundação Ethereum. Eles deram meios para que o financiamento descentralizado viesse a existir, introduzindo contratos inteligentes e o padrão ERC-20, que deu origem ao DeFi, abreviação de finanças descentralizadas.

Este movimento financeiro tomou o reino da criptografia de assalto em 2020 e mostrou a ambição de remodelar o sistema financeiro centralizado que tem sido atormentado por numerosos problemas que parecem ter sido deliberadamente deixados sem solução. E vendo quem o DeFi o espaço está se desenvolvendo aos trancos e barrancos, quanto dinheiro está sendo dedicado a ele por investidores de varejo, não podemos deixar de nos perguntar se estamos no ponto de inflexão no equilíbrio do poder financeiro.

Como DeFi surgiu

Embora a maioria dos proponentes da criptomoeda tenham se envolvido ativamente neste espaço apenas alguns anos atrás, a ideia de uma solução baseada em blockchain que se beneficiaria das ineficiências do sistema financeiro tradicional surgiu em 2001 nas mentes dos aspirantes a inovadores de fintech que propuseram um sistema eletrônico que combinaria direta e automaticamente compradores e vendedores de um determinado ativo, em vez de eles terem que negociar com vários bancos para obter o preço e o spread acessíveis. Naquela época, o foco estava principalmente no mercado Forex que sempre foi uma das principais fontes de lucro para os bancos que cobravam o spread nas operações com moedas estrangeiras por atuarem como intermediários.

Naquela época, essa ideia que era apelidada de cliente para cliente (C2C), que é sinônimo do termo atual ponto a ponto (P2P), a negociação encontrou forte oposição de potências financeiras como o Citibank, cujos especialistas como Richard Moore, então Chefe de Câmbio no referido banco, argumentou que a introdução do modelo C2C deixaria os comerciantes perplexos devido ao (presumivelmente) complicado processo de avaliação de crédito, baixa liquidez e se tornaria um desastre administrativo em geral.

Aquela recepção da proposta original de um sistema de correspondência eletrônica, que pode ser vista como uma das primeiras DeFi modelo, obviamente tinha sido muito dissimulado para os clientes e corretores dos bancos, embora não deixasse de ter uma lógica sólida, porque os banqueiros já haviam entendido a ameaça que o sistema eletrônico impôs a um dos pilares centrais de seu modelo de negócios – os spreads. Mas mesmo naquela época, as instituições experientes começaram a negociar através de dark pools diretamente umas com as outras, o que mostrou que a demanda por negociação ponto a ponto que oferecia um custo de transação muito mais baixo já estava se formando, o que significa que o dinheiro inteligente havia aceitou a versão inicial de seu modelo, embora, por muitos anos, ele permaneceu escondido dos comerciantes de varejo e investidores que foram deixados à mercê dos bancos com suas taxas predatórias.

Digite Satoshi Nakamoto com o white paper Bitcoin que apresentou esse P2P sistema de pagamento construído com base na tecnologia de razão distribuída (DLT) e no mecanismo de consenso de Prova de Trabalho que veio a ser conhecido como blockchain. Se assumirmos que a indústria de criptomoedas está se desenvolvendo em uma espiral ascendente, o surgimento do Bitcoin e da tecnologia blockchain inicial foi a primeira espiral dessa espiral, ponto em que a solução lidou apenas com as questões de gastos duplos, inflação, bem como segurança e economia de transação, embora não seja capaz de oferecer produtos financeiros mais complexos, como empréstimos.

No entanto, o Bitcoin pavimentou o caminho para todas as outras soluções de blockchain que se seguiram, mais notavelmente Ethereum com seu blockchain um pouco melhorado, e forneceu uma base sólida da qual os movimentos DeFi surgiram. O próximo giro da espiral se formou quando a Fundação Ethereum introduziu uma plataforma para a construção de aplicativos descentralizados (dAps) e contratos inteligentes para seu ecossistema de blockchain que mais tarde se tornou a pedra angular para inúmeras startups de fintech que exploraram a possibilidade de uma descentralização total de todos os processos financeiros por meio a eliminação de todos os intermediários, minimização de atrito e fornecimento de valor genuíno para os usuários finais.

Apenas um lembrete rápido de que um contrato inteligente é um protocolo de transação autoexecutável que aprova um determinado contrato ou acordo eletrônico depois que as partes atendem a todas as condições predeterminadas. A propósito, o contrato inteligente foi originalmente criação de Nick Szabo, embora se deva dar crédito à equipe da Ethereum por polir essa ideia quase à perfeição e colocá-la em prática.

Para simplificar, a ideia por trás de todo o movimento DeFi era replicar todos os produtos e serviços financeiros disponíveis, mas usar o livro razão distribuído e os contratos inteligentes para tornar esses produtos e serviços totalmente descentralizados (isso não está sujeito a autoridades centralizadas como os bancos ), e substancialmente mais acessível e vantajoso para pessoas comuns e empresas que lutam para obtê-los nos bancos devido a vários motivos. Por meio dos produtos DeFi, qualquer pessoa com uma conexão de banda larga, um smartphone, algumas criptomoedas em sua carteira e um pouco de conhecimento em finanças digitais teve a oportunidade de transmitir instantaneamente moedas e tokens em todo o mundo, emprestar criptografia a um preço muito atraente , faça empréstimos rápidos usando criptografia como garantia e negocie tokens ERC-20.

E embora esse movimento tenha se tornado mainstream apenas em 2020, quando o valor total bloqueado (TVL) nos diferentes projetos começou a crescer exponencialmente, sua história moderna remonta a 2014, ano da introdução do protocolo Maker pela fundação homônima liderada por Rune Christensen, um cientista da computação dinamarquês que também contribuiu para a criação do BitShares.

A importância do fabricante reside no fato de que, na época, foi a primeira plataforma de empréstimo peer-to-contract que ofereceu meios para tomar empréstimos com mais garantias, e também a que introduziu uma moeda estável única chamada DAI, anteriormente conhecido como Sai, que não é atrelado diretamente a reservas em dólares, como USDT ou USDC. Em vez disso, a DAI utiliza uma rede totalmente automatizada de contratos inteligentes que estabiliza o preço da DAI por meio da posição de dívida colateralizada (CDP), um mecanismo conhecido como soft peg. Isso implica que o preço do stablecoin é garantido por várias criptomoedas que estão sendo enviadas para cofres especiais de contrato inteligente toda vez que um novo DAI é emitido.

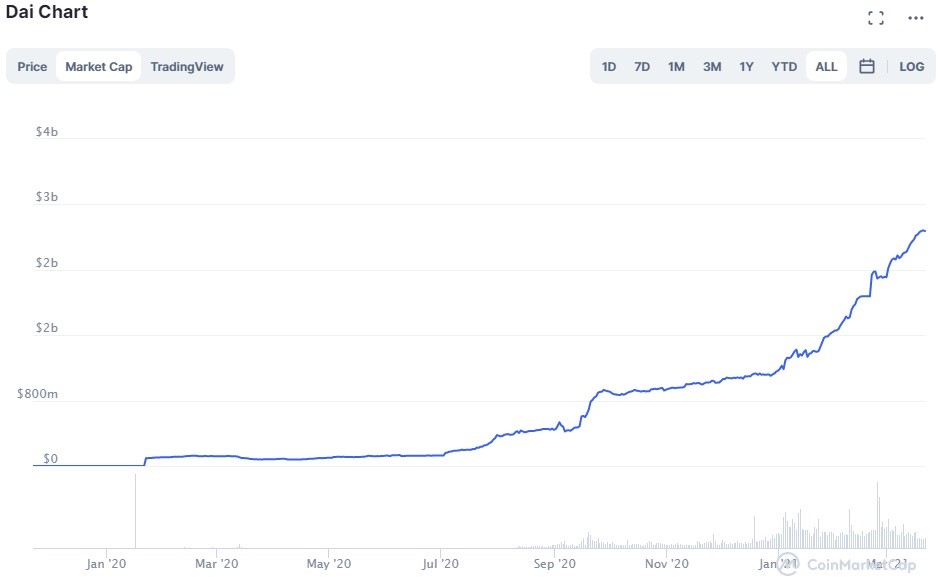

Gráfico de capitalização de mercado DAI. Fonte: Coinmarketcap

O gráfico acima mostra como a DAI vem demonstrando um forte aumento de sua capitalização de mercado no ano passado, de meros US $ 90 milhões para os atuais US $ 2,8 bilhões, o que coincidiu com a ascensão de todo o setor e prova a importância desta moeda estável em particular para a determinada indústria. A principal vantagem do DAI sobre stablecoins como o USDT é que ele não é controlado por uma única entidade, como a Tether Limited no caso do stablecoin mais popular, mas sim pelo DAO (organização autônoma descentralizada). Neste caso, é MakerDAO, a subdivisão da Maker Foundation, cujo objetivo principal é administrar o Protocolo Maker.

Sai era uma moeda de garantia única, o que significa que era possível usar uma criptomoeda – ETH – como garantia na obtenção de empréstimos, enquanto o DAI é de natureza multi-colateral. A única coisa necessária para o DeFi decolar era a plataforma de troca onde as pessoas podiam trocar tokens ERC-20 entre si por uma taxa insignificante.

O primeiro projeto que introduziu uma troca descentralizada sustentável foi chamado EtherDelta. Era bastante popular em 2017, quando as pessoas ficavam entusiasmadas com as perspectivas de troca de tokens sem a necessidade de uma troca centralizada. Mas então o infame hack aconteceu (EtherDelta foi despojado de quase US $ 1 milhão), junto com as acusações da SEC por operação de troca ilícita, todas as quais tinham jogado a primeira troca de DeFi mais ou menos viável no esquecimento.

Mas o ano de 2017 também viu o surgimento de projetos importantes como Bancor, que representa o protocolo de liquidez on-chain; Rede Kyber (também um protocolo de liquidez); Synthetix (um protocolo adaptado para derivados de criptografia), Aave (uma plataforma para tokens de empréstimo / empréstimo) e Ren (um protocolo de liquidez on-chain) que ajudou a moldar o setor DeFi que conhecemos hoje.

A composição atual das finanças descentralizadas

Em menos de três anos depois que MakerDAO fez sua aparição no cenário de criptografia, finanças descentralizadas, que, a propósito, foram chamadas de finanças abertas no início, viram um crescimento verdadeiramente notável de seu ecossistema e infraestrutura, bem como a quantidade de dinheiro bloqueado em vários projetos e plataformas DeFi.

Gráfico DeFi TVL de 1 ano. Fonte: DeFi Pulse

O gráfico da TVL acima mostra o quão furioso foi o crescimento desse setor, que levou o TVL de US $ 615 milhões em março de 2020 para os atuais US $ 45 bilhões, o que vem mostrar o grau de interesse que comerciantes, investidores e, claro, aproveitadores têm em produtos e serviços que DeFi tem a oferecer.

Do jeito que as coisas estão, os cinco maiores projetos DeFi pela quantidade de dólares bloqueados neles são Maker, Compound, Aave, SushiSwap e Uniswap – nós os revisaremos em detalhes posteriormente neste artigo. Vamos apenas salientar que Maker e Compound estão dominando esta indústria, cada um com mais de $ 6 bilhões bloqueados nos respectivos protocolos. E uma vez que o sentimento de alta no mercado de criptomoedas continua forte, o fluxo de dinheiro no DeFi só deve se tornar mais intenso, especialmente quando Ethereum 2.0, a principal atualização da rede Ethereum, ficar totalmente operacional – a primeira fase foi iniciada em dezembro de 2020.

DeFi ainda não está totalmente descentralizado, mas ainda é melhor do que a centralização total dos bancos

Mas o que interessa tanto a essas pessoas que continuam despejando dinheiro nessa indústria nascente? Talvez seja a palavra da moda “descentralizado” que implica a ausência de quaisquer intermediários. Mas precisamos desmascarar um mito aqui – em seu estado atual, o ecossistema DeFi está bem longe de ser totalmente descentralizado. Na verdade, desenvolvedores de dApp proeminentes como Brendan Forster (Dharma), Nik Kunkel (MakerDAO) e Emilio Frangella (AAVE) admitiram que, no momento, este setor não é totalmente descentralizado. Eles o classificaram em cinco estágios de descentralização – de totalmente centralizado a totalmente descentralizado. Por exemplo, Dharma representa a versão mais centralizada de uma plataforma DeFi, uma vez que suas fontes de alimentação de preços, provedores de liquidez e ferramentas de cálculo de taxas de juros são todos centralizados. As MakerDAO e Compound mais influentes possuem o terceiro grau de descentralização, o que significa que todos os produtos financeiros oferecidos nessas plataformas são de natureza não custodial, enquanto as plataformas também se caracterizam pela natureza sem permissão de chamadas de margem e sua liquidez, considerando os juros taxas, os feeds de preços e o desenvolvimento tecnológico das plataformas estão ocorrendo no ambiente centralizado.

Projetos como Fulcrum e dYdX oferecem um maior grau de descentralização onde apenas as taxas de juros e o curso de desenvolvimento da plataforma são determinados por uma entidade central. Syntherix, yEarn Finance e bZx são de longe os mais descentralizados, uma vez que todos os seus componentes, incluindo feed de preços e estimativa de taxas de juros, são realizados pelo protocolo correspondente, deixando apenas o desenvolvimento da plataforma totalmente nas mãos da equipe e da comunidade.

Tokens que alimentam este setor

Como já mencionamos, todo o ecossistema DeFi foi construído na base do blockchain Ethereum, o que significa que todos os tokens presentes são do padrão ERC-20 e suas variações, como ERC-721 e ERC-1155 que são aplicável a tokens não fungíveis. Os tokens fungíveis, obviamente, ocupam a maior parte da tokenomics de DeFi – eles são utilizados em todas as divisões da indústria, incluindo empréstimos e trocas de token.

Em seguida, estão os tokens de patrimônio que oferecem o direito de propriedade a certos ativos digitais ou um conjunto de ativos. Por exemplo, o preço de um token de capital geralmente corresponde a uma certa quantidade de ETH mantida em um contrato inteligente. Depois, há tokens de utilidade que são necessários para garantir a funcionalidade dos contratos inteligentes e, de muitas maneiras, são a principal força motriz para toda a indústria porque podem ser usados como garantia, determinar a reputação onde é necessário e também usados para apostar. Os tokens de utilidade são frequentemente usados como parte do soft peg mencionado para o stablecoin DAI e também para cobrir as taxas em certas aplicações descentralizadas. Exemplos de tokens de utilitário incluem SNX, REP, LINK e ZRX.

Existem também tokens de governança como Fabricante (MKR) e Composto (COMP) que conferem aos seus titulares o direito de voto no desenvolvimento do sistema, reduzindo o grau de centralização. O fornecimento desses tokens pode ser estático (simplesmente comprando os tokens), bem como inflacionário e deflacionário que são distribuídos por meio de certos esquemas de incentivos.

Por último, existem tokens não fungíveis (não intercambiáveis) que representam um mercado em expansão. Por exemplo, algumas semanas atrás, um artista digital apelidado de Beeple (nome real – Michael Winkelmann) vendeu uma colagem de imagens apelidada de “Everydays”, embalada em NFTs, por uma soma alucinante de $ 69,3 milhões. Este é apenas um exemplo de toda a mania NFT que também fornece um incentivo para DeFi, uma vez que a maioria dos mercados que lidam com NFT servem como mais uma aplicação de finanças descentralizadas. Neste caso específico, as plataformas DeFi estão preenchendo a lacuna entre os reinos da arte e dos jogos com o das finanças, uma vez que muitos desses colecionáveis digitais e tokens não fungíveis concedem os direitos de propriedade sobre uma peça de propriedade intelectual, agora são parte integrante de a criptoeconomia, e o DeFi em particular, graças ao interesse sem precedentes de colecionadores e amantes da arte. Isso mostra que o DeFi, mesmo em sua infância, já possui uma seleção muito mais variada de instrumentos financeiros que podem ser usados para diferentes fins (e são acessíveis a todos os usuários), enquanto os bancos, especialmente nos países em desenvolvimento, estão mantendo a maioria dos instrumentos financeiros longe dos clientes comuns, criando uma barreira de entrada intransponível.

Trocas descentralizadas – porta de entrada para negociações seguras e mais lucrativas

O problema com todas as trocas de criptomoedas centralizadas é que elas retêm os fundos o tempo todo enquanto você está negociando e são muito propensas a hackeamentos. Em outras palavras, ao negociar no Binance ou Coinbase Pro, você nunca pode ter certeza de que suas moedas preciosas estão totalmente seguras. É por isso que, nos últimos anos, vimos o surgimento de sistemas descentralizados trocas (DEXs) que permitem que os negociantes mantenham a custódia de seus fundos. Mas o principal problema com DEXs que apareceu antes de DeFi se tornar mainstream é que eles sempre lutaram para fornecer liquidez suficiente, o que foi um grande obstáculo para os comerciantes de varejo que operam com pilhas maiores do que a média.

Com a ascensão do DeFi, surgiu a solução que assumiu a forma de swaps – uma troca instantânea de tokens que, neste caso, pode ser caracterizada como atômica e não custodial, o que significa que todas as negociações são executadas a uma taxa insignificante enquanto o trader Os tokens nunca permanecem na bolsa por mais tempo do que leva um contrato inteligente para executar a negociação após a conclusão de todas as condições e ver se os fundos são liberados para as carteiras digitais das partes envolvidas nessa negociação. A liquidez desses swaps é derivada dos chamados pools de liquidez, formados pelos próprios usuários. Em essência, pools de liquidez em plataformas DeFi são grandes fundos coletivos que estão bloqueados em contratos inteligentes. Esses pools são usados não apenas para facilitar a negociação de tokens contínua, mas também para o empréstimo.

Aqueles que contribuem para pools de liquidez são chamados de provedores de liquidez. Qualquer pessoa que desejar bloquear alguns de seus tokens ERC-20 nesse pool pode se tornar o provedor. Para fazer isso, é necessário ter os tokens de entrada e saída prontos, digamos ETH e DAI. É importante notar que é necessário ter o mesmo valor em dólares das moedas de entrada e saída. Em seguida, tudo o que resta é selecionar o pool e pressionar o botão Adicionar Liquidez. Antes de adicionar a liquidez, você pode ver a receita aproximada (participação da carteira) gerada a partir das taxas de negociação acumuladas e alocada entre os provedores de liquidez, dependendo de sua contribuição geral para a carteira dada. Além disso, as trocas descentralizadas associadas ao DeFi possuem outras características interessantes, como o sistema de formador de mercado automatizado (AMMs), que é um contrato inteligente que elimina todos os riscos de contraparte.

O projeto Bancor foi o primeiro a introduzir o conceito de pools de liquidez em bolsas descentralizadas, embora Uniswap, a bolsa descentralizada estabelecida por Hayden Adams, tenha se tornado o verdadeiro diferenciador após mostrar o volume médio diário de negociação de mais de US $ 2 bilhões, o que o coloca em par com as principais bolsas centralizadas como Binance e Coinbase, provando assim que DeFi é o negócio real.

Gráfico Uniswap ATV. Fonte: Coingecko

O Uniswap e o resto das plataformas de câmbio centradas no DeFi mostraram que lucrar com as taxas de negociação não é mais privilégio de intermediários como bancos e corretoras. Agora, todos que têm alguns tokens em seu nome podem colher os benefícios da provisão de liquidez, e essa é a nova realidade financeira criada pelo movimento financeiro descentralizado. Mas esse não é o maior pesadelo dos bancos em relação ao DeFi, que afetou a mais sagrada fonte de receita para as instituições financeiras tradicionais – os empréstimos.

Empréstimos DeFi e produção agrícola – os assassinos dos bancos tradicionais

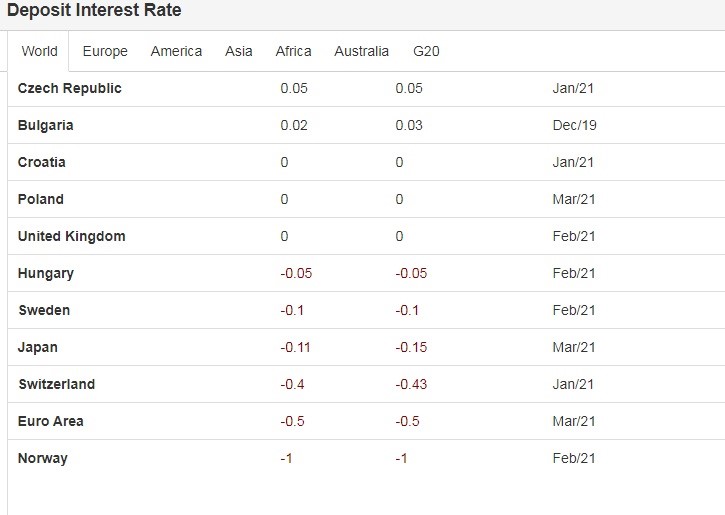

Receber dinheiro de pessoas na forma de depósitos a uma determinada taxa de depósito e, em seguida, emitir empréstimos usando esse dinheiro era o pão com manteiga para os bancos – até que o DeFi chegou ao local. Basicamente, os bancos estão tomando dinheiro emprestado a uma taxa mais barata e emprestando-o para empresas e famílias a uma taxa mais alta – um esquema simples que lhes permitiu prosperar por séculos. Grandes bancos centrais vêm reduzindo sistemicamente as taxas de juros dos depósitos, chegando ao ponto de serem negativas.

Taxa de juros de depósito por país. Fonte: Economia Comercial

Você pode ver que as taxas de juros de depósito em países desenvolvidos como Noruega, Suíça, Japão e Suécia são na verdade negativas, o que basicamente significa que é mais prático manter seu dinheiro debaixo do colchão do que abrir uma conta poupança. Além disso, é bem conhecido o quão imensamente difícil pode ser tomar um empréstimo em um banco, especialmente se a pontuação de crédito de alguém não for particularmente boa. Toda aquela papelada e entrevistas cansativas parecem francamente arcaicos na era das finanças descentralizadas, quando se pode simplesmente pegar um smartphone e fazer um empréstimo instantâneo em criptografia.

AAVE, Compound e Maker são os três protocolos de empréstimo mais proeminentes que agora têm $ 5,11 bilhões, $ 6,15 bilhões e $ 6,29 bilhões, respectivamente, bloqueados neles e que podem ser emprestados a qualquer requerente que tenha a garantia pronta. Mas a desvantagem dos empréstimos DeFi é que a maioria deles tem excesso de garantias, o que significa que seria necessário fornecer até 50% mais tokens como garantia para receber o empréstimo.

A maioria dos empréstimos emitidos pelos bancos é geralmente sub-garantida, de modo que o tomador do empréstimo teria que dar apenas uma fração do empréstimo como garantia e pagar o restante com ganhos futuros. Mas isso tem o preço de os funcionários vasculharem todo o seu histórico financeiro, obtendo acesso a algumas informações muito confidenciais, enquanto as plataformas DeFi não têm KYC por si só, então as identidades do credor e do tomador permanecem secretas o tempo todo. Além disso, você não precisa mostrar sua capacidade de crédito para ninguém em uma plataforma de empréstimos DeFi. Basta fornecer a garantia, principalmente em ETH, que seja maior do que a quantia emprestada, e você está pronto para prosseguir. E, embora bloquear mais dinheiro do que realmente pede emprestado possa parecer impraticável no início, mas tudo faz sentido se você pensar nisso como uma proteção contra a alta volatilidade que é inerente ao mercado de criptomoedas e a forma de sacar sua criptografia sem realmente vendendo isso.

Além disso, pode-se pedir emprestado quase tantos tokens quantos desejar, desde que o pool de liquidez escolhido seja grande o suficiente, e o montante a ser emprestado corresponda à seguinte fórmula: o preço da garantia multiplicado pelo fator de garantia, que é a qualidade de garantia (por exemplo, a ETH tem o fator de garantia de mais de 70% na maioria das plataformas de empréstimo). No entanto, você deve estar ciente do risco ao tomar um empréstimo DeFi porque se o preço da garantia (ETH) cair drasticamente, a ponto de o empréstimo ficar sub-garantido, o protocolo irá liquidar o empréstimo que você teria que comer as perdas. Portanto, certifique-se de considerar esses empréstimos apenas se você tiver certeza de que o ativo que você vai usar como garantia não será revertido enquanto o empréstimo se mantiver.

Mas é a agricultura produtiva que é a maior atração das finanças descentralizadas e uma das maiores ameaças ao sistema bancário tradicional. Este processo também é denominado mineração de liquidez e implica a obtenção de recompensas, semelhantes aos juros de depósitos bancários, pelo fornecimento de liquidez aos referidos pools. As recompensas são geralmente pagas em tokens DeFi que podem então ser vendidos, trocados ou depositados em outro pool de liquidez. Os provedores de liquidez ou produtores de rendimento frequentemente utilizam estratégias complexas para multiplicar os tokens “cultivados”, enquanto estão constantemente à procura de melhores ofertas de diferentes plataformas. Por exemplo, uma estratégia pode incluir depositar um stablecoin como DAI em um pool de liquidez, digamos Curve, e então depositar novamente a recompensa recebida nos tokens LP no contrato Synthetix. Pode ser complicado para uma pessoa pouco experiente, mas o rendimento percentual anual (APY) em tokens DeFi pode variar de 20% a 100% – você definitivamente não obterá a taxa de depósito nem remotamente perto desses rendimentos em qualquer banco do planeta.

Considerações finais: bancos vs. DeFi – a batalha em curso

A história de bancos e finanças descentralizadas tem semelhança com a de Davi e Golias, embora um arremesso de pedra não seja suficiente para o oprimido enviar o gigante aos pedaços. No entanto, dado que o DeFi já oferece soluções viáveis para os problemas inerentes às instituições financeiras tradicionais, como o controlo centralizado, o acesso limitado aos serviços bancários (segundo as estatísticas, cerca de 2 mil milhões de pessoas continuam sem banco), a falta de transparência e operabilidade, burocratização excessiva acompanhada de ineficiência, podemos ver o ecossistema baseado em blockchain se tornando um adversário difícil para as potências bancárias porque, no final do dia, as pessoas merecem liberdade financeira, algo que os bancos nunca lhes darão. O DeFi ainda luta contra muitos problemas, como bugs em contratos inteligentes que podem bloquear os fundos permanentemente, os riscos de governança, problemas relacionados ao dimensionamento e ao escrutínio regulatório, mas Roma não foi construída em um dia, e dado que DeFi é gente- orientado e já muito mais eficiente, o sistema bancário começará a apresentar grandes rachaduras mais cedo ou mais tarde.