De waarheid over de correlatie van de cryptomarkt blootleggen

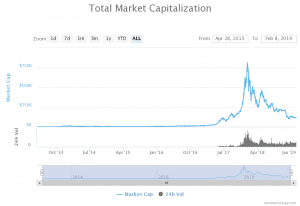

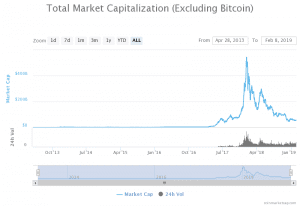

We zijn allemaal bekend met de uitspraken over de cryptomarkt, die beweren dat “het sterk gecorreleerd is” of dat “het een correlatie van 1 heeft” (vooral met bitcoin); of we worden vaak verwezen naar de volgende grafieken van de cryptomarktkapitalisatie inclusief/exclusief bitcoin.

Bron: CoinMarketCap

Mensen zullen naar de bovenstaande grafieken kijken en zeggen: “ze zien er ongeveer hetzelfde uit, bitcoin dicteert waar de cryptomarkt naartoe gaat …”

Op het eerste gezicht, als we naar de grafieken kijken, kan het lijken alsof de claims geldig zijn. Het patroon dat we waarnemen, kan echter bedrieglijk zijn. Het vertelt ons niet het hele “verhaal” van wat er feitelijk gebeurt op de cryptomarkt.

Ten eerste moeten we begrijpen dat “correlatie” een associatiemaat is, die tijdsafhankelijk is. Meer specifiek: (1) correlatiemaat geeft aan dat twee activa (d.w.z. het wordt in paren gemeten), een soort relatie hebben of geassocieerd zijn met elkaars beweging; (2) correlatie is geen oorzakelijk verband. Soms verwarren mensen correlatie met causaliteit. Als twee activa gecorreleerd zijn, geeft het geen informatie over de vraag of de een de ander veroorzaakt; (3) soms zijn de correlatieresultaten misleidend en kunnen ze puur toeval zijn of slechts een deel van het “verhaal” onthullen. Voor een beter begrip moeten we ons dus bezighouden met een grondig onderzoek van andere parameters; (4) correlatie kan in de loop van de tijd veranderen. Het is tijdsafhankelijk. Het kan hoog zijn in de ene periode en laag in de andere. Daarom mogen we geen “harde” conclusie of voorspellingen doen op basis van correlatie. Correlatie drukt de situatie op dit moment of het verleden uit, maar zegt niets over de toekomst. Als de correlatie in de loop van de tijd is veranderd, moeten we de factoren begrijpen die de verandering hebben veroorzaakt. Het zijn de factoren, niet de correlatiemaat, die ons zouden helpen bij het maken van een beoordeling over waar de toekomst naartoe gaat.

Om het waargebeurde verhaal over cryptomarktcorrelatie te ontdekken – de evolutie en potentiële factoren, zullen we de volgende altcoins als voorbeelden gebruiken: ZCash (ZEC), Stellar (XLM), Ethereum (ETH), EOS en (natuurlijk) Bitcoin (BTC) . De reden dat deze vier altcoins zijn gekozen, is omdat ze allemaal in wezen heel verschillend van elkaar zijn in hun beoogde toepassing en gebruikssituatie.

Een korte uitleg over elke Altcoin:

ZCash:

ZCash lijkt in veel opzichten op Bitcoin, inclusief de open-sourcefunctie, maar hun belangrijkste verschillen liggen in het niveau van privacy en fungibiliteit die elk biedt. Terwijl Bitcoin een open ledger-systeem is, is ZCash een gecodeerd open ledger. Dit betekent dat hoewel alle transacties op een blockchain worden vastgelegd, de transacties gecodeerd zijn en alleen kunnen worden bekeken door gebruikers die er toegang toe hebben gekregen.

Stellair:

Stellar Network is een op blockchain gebaseerd gedistribueerd grootboeknetwerk dat banken, betalingssystemen en mensen met elkaar verbindt om goedkope waardeoverdrachten tussen activa mogelijk te maken, inclusief betalingen. Elke transactie heeft bijna geen kosten – een standaard mining-vergoeding van 0,00001 lumen. De primaire focus van Stellar ligt op zich ontwikkelende economieën op het gebied van overmakingen en bankleningen aan degenen die nog steeds buiten de reikwijdte van de bankdiensten vallen. Er worden geen kosten in rekening gebracht aan personen of instellingen voor het gebruik van het Stellar-netwerk. Het wordt voornamelijk gefinancierd door donaties die het heeft ontvangen van verschillende organisaties, zoals BlackRock.

Ethereum:

Ethereum is een gedecentraliseerd softwareplatform waarmee SmartContracts en Distributed Applications (DApp’s) kunnen worden gebouwd en uitgevoerd zonder downtime, fraude, controle of inmenging van een derde partij.

Volgens Ethereum kan het worden gebruikt om “zo ongeveer alles te codificeren, decentraliseren, beveiligen en verhandelen”. Een voorbeeld van een toepassing die het Ethereum-platform gebruikt, is de samenwerking van Microsoft met ConsenSys, die “Ethereum Blockchain as a Service (EBaaS) op Microsoft Azure biedt, zodat Enterprise-klanten en -ontwikkelaars een cloudgebaseerde blockchain-ontwikkelaarsomgeving met één klik kunnen hebben.”

EOS:

EOS is een op blockchain gebaseerd, gedecentraliseerd systeem dat de ontwikkeling, hosting en uitvoering van gedecentraliseerde applicaties (DApp’s) op commerciële schaal op zijn platform mogelijk maakt. EOS ondersteunt alle vereiste kernfunctionaliteit om bedrijven en individuen in staat te stellen op blockchain gebaseerde applicaties te maken op een manier die vergelijkbaar is met de webgebaseerde applicaties, zoals het bieden van veilige toegang en authenticatie, toestemming, datahosting, gebruiksbeheer en communicatie tussen de DApp’s s en internet. Net als Ethereum biedt het een platform voor bedrijven en ontwikkelaars om hun applicaties erop te bouwen. In tegenstelling tot Ethereum werkt het echter op Proof of Stake (POS) in plaats van Proof of Work (POW) en is het aanzienlijk sneller en goedkoper voor de gebruiker dan Ethereum.

Uit de bovenstaande beschrijvingen is het op elke Altcoin duidelijk dat elke altcoin heel anders is, niet alleen in zijn gebruikssituatie, maar ook in zijn infrastructuur. Ze zijn heel verschillend van Bitcoin, maar ook van elkaar. Bitcoin was de eerste use case, de eerste pilot om te bewijzen dat blockchain-technologie werkt. Maar later kwamen andere ontwikkelaars met nieuwe ideeën, nieuwe infrastructuren, nieuwe use-cases om blockchain-technologie te gebruiken en bitcoin te verbeteren, vooral in snelheid, kosten en functies.

Als deze altcoins zo verschillen van bitcoin in hun beoogde toepassing en gebruik, als ze zijn ingesteld om verschillende doelen te bereiken, dan moeten ze niet hetzelfde worden geëvalueerd. Elk moet zijn eigen pad en zijn eigen waarde hebben. Het lijkt er echter op dat de markt geen onderscheid maakt tussen hen en op de een of andere manier bewegen ze samen met bitcoin.

Laten we eens kijken wat er in de loop der jaren op de cryptomarkt is gebeurd en de redenen waarom dit is gebeurd.

Onderzoek naar cryptomarktcorrelatie

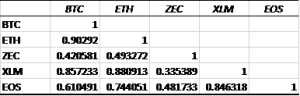

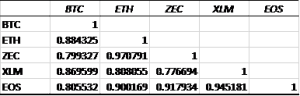

Correlatiematrix 2014-2/2019

Het bovenstaande is het totaal, de gemiddelde correlatie van deze altcoins met bitcoin en met elkaar, over de afgelopen vijf jaar (of vanaf de datum dat ze zijn begonnen met handelen op de cryptobeurs). Gemiddeld zien we over de vijf jaar een hoge correlatie met de meeste van hen. ZCash lijkt de enige altcoin te zijn die zijn “individualiteit” heeft weten te behouden. Maar dit is misleidend. Houd er rekening mee dat correlatie tijdsafhankelijk is en dat de bovenstaande “gemiddelde” maatregelen voor de gehele vijf jaar zijn. Dus, wat is er echt gebeurd??

De evolutie:

- Toen Stellar in 2014 begon te handelen, had het een negatieve correlatie met bitcoin en bleef het negatief in 2015.

- Toen Ethereum in 2015 begon te handelen, was het negatief gecorreleerd met bitcoin en werd het licht positief in 2016.

- Toen ZCash in 2016 begon te handelen, was het negatief gecorreleerd met bitcoin.

- Het lijkt erop dat tot eind 2016 de correlaties vrij laag, zo niet negatief waren, met bitcoin en met elkaar. Dit geeft aan dat de markt in die jaren in staat was om hun waarde te differentiëren en individueel te beoordelen, wat inhoudt dat: waarde was de drijvende kracht achter de cryptomarkt.

- Vanaf 2017 is de correlatie gestaag toegenomen.

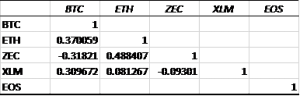

Laten we een paar correlatiematrices bekijken:

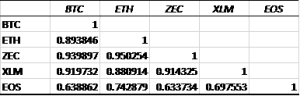

Correlatiematrix 2016

Correlatiematrix 2017

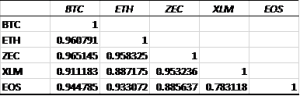

Correlatiematrix 2018

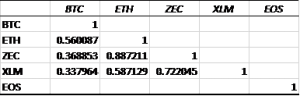

Correlatiematrix begin 2019

Bovenstaande correlatiematrices laten duidelijk een patroon zien. De correlatie is in 2017 aanzienlijk gestegen en bleef hoog, wat leidde tot een waarde dichter bij 1 in het begin van 2019. Maar doet dit ons niet ergens aan denken? Vorige week hebben we een eigen speculatie-index besproken. We zagen hoe de speculatie-index medio 2017 boven de 1 is gesprongen en sindsdien in waarde is gestegen. Bovendien heeft het begin 2019 nieuwe hoogtepunten bereikt, oplopend tot een waarde boven de 7. Als we de twee stukjes informatie samenvoegen – speculatie-indextrend en correlatietrend door de jaren heen, kunnen we vermoeden dat de toename van de correlatie te wijten is aan de toename van speculanten op de cryptomarkt.

Toen we de speculatie-index bespraken, merkten we dat deze in april 2017 gestaag in waarde is gestegen en vervolgens in mei 2017 boven de 1 is gesprongen (en daarna boven de 1 is gebleven). Laten we eens kijken wat er tot mei 2017 met de correlatie was gebeurd.

Correlatiematrix 1-5/2017

Uit bovenstaande correlatiematrix blijkt dat begin 2017 de correlatie met bitcoin relatief laag bleef. Deze observatie versterkt verder dat de reden voor de toegenomen marktcorrelatie te wijten is aan de toename van speculanten.

Inderdaad, correlatie in de cryptomarkt nadert 1 (vooral met bitcoin). We moeten echter niet vergeten dat het niet altijd zo is geweest en bovendien is er een reden voor de toegenomen correlatie: de toegenomen speculatieve handel. Dat is volkomen logisch. Speculanten geven niet om waarde en ze maken geen echt onderscheid tussen verschillende activa op basis van hun waarde. Voor speculanten zijn alle activa hetzelfde en gebruiken ze dezelfde methoden om ze te verhandelen.

Het enige incident waarbij een altcoin in die tijd in beweging van bitcoin verschilde, was EOS in januari 2018. Gedurende deze maand was EOS negatief gecorreleerd met bitcoin. Deze afwijking kan worden verklaard door een speciaal EOS-evenement in januari 2018, dat een piek in de EOS-prijs veroorzaakte terwijl bitcoin naar beneden ging. Speciale gebeurtenissen hebben meer te maken met sentiment en speculatie en minder met waarde. Dus als er geen speciale gebeurtenis in zicht is voor een specifieke altcoin, zullen speculanten alle altcoins hetzelfde behandelen. Ze zullen niet de tijd nemen en de fijne kneepjes van elke altcoin bestuderen om de unieke waarde ervan te bepalen. Maar ze zullen aandacht besteden aan specifieke speciale gebeurtenissen (d.w.z. sentiment). Deze afwijking duurt niet lang, omdat ze niet gebaseerd is op een waardebepaling maar op een speculatie over hoe mensen op de gebeurtenis zullen reageren.

Vanaf nu beheersen de speculanten, die niet om waarde geven, de cryptomarkt, met als gevolg een hoge correlatiemaatstaf. Waardebeleggers, die waarde hechten aan waarde, zijn afwezig op de markt. Ze kunnen afwezig zijn omdat ze in paniek zijn door de toestand van de cryptomarkt, maar het kan ook zijn omdat ze de echte waarde van elke token en altcoin niet helemaal begrijpen. Er zijn tegenwoordig veel meer munten dan we in 2016 hadden, en er is geen waarderingskader of -methodologie om ze te beoordelen en beleggers te helpen hun waarde te differentiëren.

Zolang beleggers in paniek en verward zijn, zullen speculanten de cryptomarkt blijven beheersen. Als we de cryptomarkt in evenwicht willen brengen met meer investeerders, moeten we investeerders helpen zich op hun gemak te voelen bij het beleggen. Om dit doel te bereiken, is het van cruciaal belang om elke token- en altcoin-waarde te begrijpen[1].

Eindnoten:

[1] De auteur ontwikkelt momenteel een waarderingskader voor crypto-activa en cryptomarkt en zal dit in de komende weken hier delen.