Creșterea DeFi: Noua mișcare financiară ar face băncile învechite?

Lumea blockchain-ului și criptomonede nu reușește niciodată să ne uimească cu soluțiile inovatoare menite să remodeleze lumea finanțelor și industriile sportului, sănătății, jocurilor, imobiliarului și chiar diferitelor forme de artă. Dar finanțarea și, mai presus de toate, operațiunile bancare sunt cele mai importante, deoarece obiectivul principal al întregului spațiu blockchain constă în transformarea modului în care oamenii și instituțiile gestionează banii. Satoshi’s Bitcoin (BTC) a devenit spărgătorul de gheață care a creat o breșă în stratul gros de gheață al plăților tradiționale bancare și online, în care sute de start-up-uri de blockchain au năvălit spre consternarea celor care au construit sistemul monetar care acum se prăbușește în fața ochilor noștri.

În ultimii ani, multe inițiative au pus blockchain și criptomonede în centrul atenției mass-media financiare, instituțiilor și autorităților de reglementare. În primul rând, a fost oferta inițială de monede (ICO) balon care a ajutat la atragerea primului mare capital în această industrie (deși sa dovedit a fi un flop); apoi a existat un hype de scurtă durată în jurul ofertelor de schimb inițiale (IEO), care a fost și mai dezamăgitor, deoarece majoritatea covârșitoare a monedelor distribuite între investitori prin schimburi centralizate a pierdut în cele din urmă 50% sau mai mult procent din valoarea ofertei.

Dar apoi a apărut ceva nou în acest domeniu, ceva care este aproape de a amenința însăși existența băncilor și a altor intermediari financiari și de a realiza un obiectiv principal trasat de Satoshi Nakamoto și alți criptografi proeminenți precum Nicholas Szabo, care, apropo, proiectase – în 1998 – mecanismul care a devenit precursorul actualei arhitecturi Bitcoin, precum și Stuart Haber și Scott Stornetta care puseră bazele blockchain-ului în 1991.

Haber (dreapta) și Stornetta (stânga) discută despre blockchain. Sursa: Forbes

Ei au imaginat un sistem financiar care este pe deplin descentralizat și caracterizat prin auto-guvernare, natură fără permisiune și absența tuturor intermediarilor, cum ar fi băncile., brokeri, și case de compensare. Dar, în timp ce Satoshi și alți părinți fondatori ai criptomonedelor au oferit viziunea și infrastructura inițială, a fost Vitalik Buterin și Fundația sa Ethereum. Au dat mijloace pentru ca finanțele descentralizate să intre în existență prin introducerea unor contracte inteligente și a standardului ERC-20, care a dat naștere la DeFi, prescurtarea finanțării descentralizate.

Această mișcare financiară a preluat tărâmul criptografic în 2020 și a prezentat ambiția de a remodela sistemul financiar centralizat care a fost afectat de numeroase probleme care par a fi lăsate în mod deliberat nerezolvate. Și văzând cine DeFi spațiul se dezvoltă rapid, cât de mulți bani îi sunt alocați de investitorii cu amănuntul, nu ne putem abține să ne întrebăm dacă ne aflăm în punctul culminant al echilibrului puterii financiare.

Cum a apărut DeFi

Chiar dacă majoritatea susținătorilor criptomonedelor s-au implicat activ în acest spațiu doar cu câțiva ani în urmă, ideea unei soluții bazate pe blockchain care ar beneficia de ineficiențele sistemului financiar tradițional a apărut în 2001 în mintea aspiranților la inovatori fintech care au propus un sistem electronic care s-ar potrivi direct și automat cu cumpărătorii și vânzătorii unui anumit activ, în loc ca aceștia să aibă de-a face cu mai multe bănci pentru a obține prețuri accesibile și răspândirea acestora. În acea perioadă, accentul era pus în primul rând pe piața Forex, care a fost întotdeauna una dintre principalele surse de profit pentru băncile care percepeau spread-ul operațiunilor cu valute străine pentru că acționau ca intermediar.

La acea vreme, această idee care a fost supranumită client-la-client (C2C), care este sinonimă cu termenul actual peer-to-peer (P2P), tranzacționare a întâmpinat o opoziție acerbă din partea centrelor financiare precum Citibank, ai cărei experți precum Richard Moore, pe atunci șef de schimb valutar la banca menționată, susținuse că introducerea modelului C2C ar confunda comercianții datorită procesului (probabil) complicat de evaluare a creditului, lichidității reduse și ar deveni un dezastru administrativ în general..

Acea recepție a propunerii inițiale pentru un sistem electronic de potrivire, care poate fi privit ca un timpuriu DeFi în mod evident, fusese foarte lipsit de importanță pentru clienții și comercianții băncilor, deși nu era lipsit de o logică solidă, deoarece bancherii înțeleseseră deja amenințarea pe care sistemul electronic o impunea asupra unuia dintre pilonii centrali ai modelului lor de afaceri – spread-urile. Dar chiar și atunci, instituțiile pricepute începuseră să tranzacționeze direct prin recipiente întunecate, ceea ce arăta că se formase deja cererea de tranzacționare peer-to-peer, care oferea un cost de tranzacție mult mai mic, ceea ce înseamnă că banii inteligenți a acceptat versiunea timpurie a modelului său, deși, timp de mulți ani, a rămas ascuns comercianților cu amănuntul și investitorilor care au fost lăsați la mila băncilor cu taxele lor de pradă.

Introduceți Satoshi Nakamoto cu cartea albă Bitcoin care a introdus acel P2P sistem de plata construit pe baza tehnologiei de registru distribuit (DLT) și a mecanismului de consens a dovezii de lucru care a devenit cunoscut sub numele de blockchain. Dacă presupunem că industria criptomonedelor se dezvoltă într-o spirală ascendentă, apariția Bitcoin și a tehnologiei blockchain timpurii a fost primul vârf al acestei spirale, moment în care soluția s-a ocupat doar de cheltuielile duble, inflația, precum și securitatea și ieftinitatea tranzacției, deși nu pot oferi produse financiare mai complexe, cum ar fi împrumuturile.

Cu toate acestea, Bitcoin a deschis calea către toate celelalte soluții blockchain care au urmat, mai ales Ethereum cu blockchain-ul său oarecum îmbunătățit și a oferit o bază solidă din care au apărut mișcările DeFi. Următorul vârf al spiralei s-a format atunci când Fundația Ethereum a introdus o platformă pentru construirea de aplicații descentralizate (dAps) și contracte inteligente în ecosistemul său blockchain care a devenit ulterior piatra de temelie pentru numeroase startup-uri fintech care au explorat posibilitatea unei descentralizări totale a tuturor proceselor financiare prin eliminarea tuturor intermediarilor, minimizarea fricțiunii și furnizarea de valoare reală utilizatorilor finali.

Doar o reamintire rapidă că un contract inteligent este un protocol de tranzacție autoexecutant care aprobă un anumit contract sau acord electronic după ce părțile îndeplinesc toate condițiile prestabilite. Apropo, contractul inteligent a fost inițial crearea lui Nick Szabo, deși echipei Ethereum ar trebui să i se acorde credit pentru că a lustruit această idee aproape la perfecțiune și a pus-o în funcțiune..

Mai simplu spus, ideea din spatele întregii mișcări DeFi a fost de a reproduce toate produsele și serviciile financiare disponibile, dar să utilizeze registrul distribuit și contractele inteligente pentru a face aceste produse și servicii complet descentralizate (care nu sunt supuse autorităților centralizate, cum ar fi băncile) ), și mult mai accesibilă și mai avantajoasă pentru oamenii obișnuiți și întreprinderile care se luptă pentru a le obține la bănci din cauza diverselor motive. Prin intermediul produselor DeFi, oricui are o conexiune în bandă largă, un smartphone, câteva criptomonede în portofelul său și un pic de cunoștințe în domeniul finanțelor digitale a avut ocazia să transmită instantaneu monede și jetoane din întreaga lume, împrumutând criptele cu un interes foarte frumos , faceți împrumuturi flash folosind cripto ca garanție și tranzacționați jetoane ERC-20.

Și chiar dacă această mișcare a devenit mainstream abia în 2020, când valoarea totală blocată (TVL) în diferite proiecte a început să crească exponențial, istoria sa modernă datează din 2014, anul introducerii protocolului Maker de către fundația omonimă condusă de Rune Christensen, un informatician danez care a contribuit și la crearea BitShares.

Semnificația Maker constă în faptul că, la vremea respectivă, a fost prima platformă de împrumut peer-to-contract care a oferit mijloace pentru a lua împrumuturi supra-garantate și, de asemenea, cea care a introdus o stablecoin unică numită DAI, cunoscut anterior sub numele de Sai, care nu este legat direct de rezervele în USD, cum ar fi USDT sau USDC. În schimb, DAI utilizează o rețea complet automată de contracte inteligente care stabilizează prețul DAI prin poziția datoriei colaterale (CDP), un mecanism cunoscut sub numele de soft peg. Aceasta implică faptul că prețul stablecoinului este garantat de mai multe criptomonede care sunt trimise către seifuri speciale de contracte inteligente de fiecare dată când este emis un nou DAI.

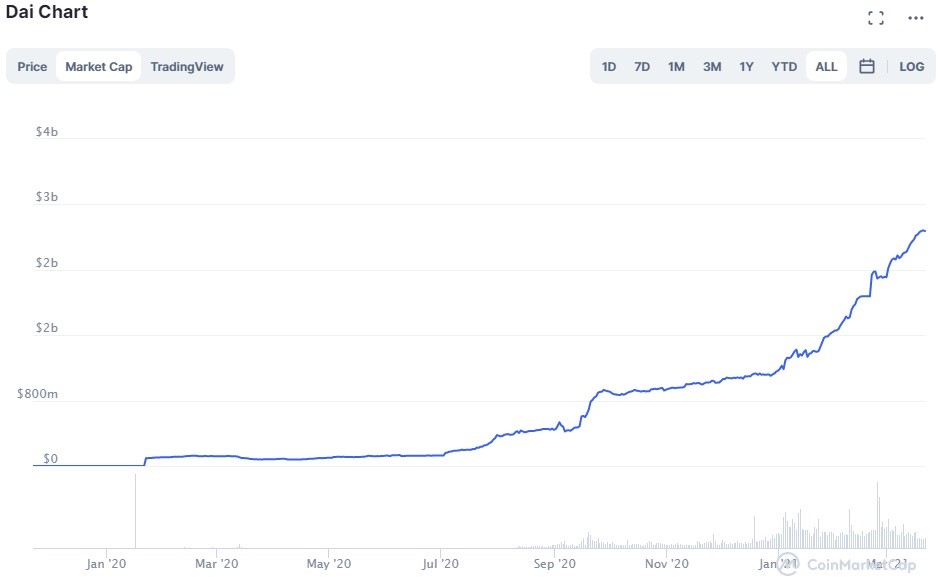

Diagrama de capitalizare de piață DAI. Sursa: Coinmarketcap

Graficul de mai sus arată cum DAI a demonstrat o creștere bruscă a capitalizării sale de piață în ultimul an, de la doar 90 de milioane de dolari la 2,8 miliarde de dolari actuale, care a coincis cu creșterea întregului sector și dovedește importanța acestei stablecoin-uri speciale pentru industrie dată. Principalul avantaj al DAI față de stablecoins precum USDT este că nu este controlat de o singură entitate, cum ar fi Tether Limited în cazul celei mai populare stablecoin, ci mai degrabă de DAO (organizație autonomă descentralizată). În acest caz, este MakerDAO, subdiviziunea Fundației Maker, al cărei obiectiv principal este să administreze Protocolul Maker.

Sai a fost o monedă cu o singură garanție, ceea ce înseamnă că se poate folosi o singură criptomonedă – ETH – ca garanție la obținerea de împrumuturi, în timp ce DAI are mai multe garanții. Singurul lucru necesar pentru ca DeFi să decoleze a fost platforma de schimb în care oamenii puteau tranzacționa jetoane ERC-20 între ele și la o taxă neglijabilă.

Primul proiect care a introdus un schimb descentralizat durabil s-a numit EtherDelta. A fost destul de popular în 2017, întrucât oamenii erau entuziasmați de perspectivele de tranzacționare a jetoanelor fără a fi nevoie de un schimb centralizat. Dar apoi s-a întâmplat infamul hack (EtherDelta fusese eliminat de aproape 1 milion de dolari), împreună cu taxele SEC pentru operațiunea de schimb ilicit, toate acestea aruncând în uitare primul schimb DeFi mai mult sau mai puțin viabil..

Dar anul 2017 a văzut și apariția unor proiecte importante precum Bancor, care reprezintă protocolul de lichiditate în lanț; Kyber Network (de asemenea, un protocol de lichiditate); Synthetix (un protocol adaptat pentru derivatele criptografice), Aave (o platformă pentru împrumuturi / împrumuturi de jetoane) și Ren (un protocol de lichiditate în lanț) care au ajutat la modelarea sectorului DeFi pe care îl cunoaștem astăzi.

Compoziția actuală a finanțelor descentralizate

În mai puțin de trei ani după ce MakerDAO și-a făcut apariția pe scena criptografică, finanțarea descentralizată, care, apropo, a fost numită finanțare deschisă, a cunoscut o creștere cu adevărat remarcabilă atât a ecosistemului și a infrastructurii sale, cât și a cantității de bani închiși în diverse proiecte și platforme DeFi.

Grafic DeFi TVL pe 1 an. Sursa: DeFi Pulse

Graficul TVL de mai sus afișează cât de furioasă a fost creșterea acestui sector, care a dus TVL de la 615 milioane de dolari în martie 2020 la actualele 45 de miliarde de dolari, ceea ce vine să arate gradul de interes pe care comercianții, investitorii și, bineînțeles, profitorii îl au în produse și servicii pe care DeFi le poate oferi.

În starea actuală, cele mai mari cinci proiecte DeFi în funcție de suma de USD blocate în ele sunt Maker, Compound, Aave, SushiSwap și Uniswap – le vom revizui în detaliu mai târziu în articol. Să subliniem doar că Maker și Compound domină această industrie, fiecare având peste 6 miliarde de dolari blocați în protocoalele respective. Și, din moment ce sentimentul urcător pe piața criptomonedelor rămâne puternic, fluxul de bani în DeFi ar trebui să devină mai intens, mai ales când Ethereum 2.0, actualizarea majoră a rețelei Ethereum, devine pe deplin operațională – prima etapă a fost inițiată în decembrie 2020.

DeFi nu este încă complet descentralizat, dar este totuși mai bun decât centralizarea totală a băncilor

Dar ce îi interesează atât de mult pe acești oameni încât continuă să vândă bani în această industrie în devenire? Poate că cuvântul cheie „descentralizat” implică absența oricărui intermediar. Dar trebuie să dezvăluim un mit aici – în starea sa actuală, ecosistemul DeFi este destul de departe de a fi pe deplin descentralizat. De fapt, dezvoltatori dApp proeminenți precum Brendan Forster (Dharma), Nik Kunkel (MakerDAO) și Emilio Frangella (AAVE) au recunoscut că, în acest moment, acest sector nu este complet descentralizat. Ei l-au clasificat în cinci etape de descentralizare – de la complet centralizată la total descentralizată. De exemplu, Dharma reprezintă cea mai centralizată versiune a unei platforme DeFi, deoarece sursele lor de alimentare a prețurilor, furnizorii de lichidități și instrumentele de calcul ale ratelor dobânzii sunt toate centralizate. Cele mai influente MakerDAO și Compound au cel de-al treilea grad de descentralizare, ceea ce înseamnă că toate produsele financiare oferite pe aceste platforme sunt de natură fără custodie, în timp ce platformele sunt, de asemenea, caracterizate de natura fără permisiune a apelurilor de marjă și de lichiditatea lor, în timp ce interesul tarifele, fluxurile de prețuri și dezvoltarea tehnologică a platformelor au loc în mediul centralizat.

Proiecte precum Fulcrum și dYdX oferă un grad mai ridicat de descentralizare în care doar ratele dobânzii și cursul dezvoltării platformei sunt determinate de o entitate centrală. Syntherix, yEarn Finance și bZx sunt de departe cele mai descentralizate, întrucât toate componentele lor, inclusiv alimentarea prețurilor și estimarea ratei dobânzii, sunt realizate de protocolul corespunzător, lăsând doar dezvoltarea platformei pe mâna echipei și a comunității.

Jetoane care alimentează acest sector

După cum am menționat deja, întregul ecosistem DeFi a fost construit pe baza blockchain-ului Ethereum, ceea ce înseamnă că toate jetoanele prezente sunt ale standardului ERC-20 și ale variațiilor sale, cum ar fi ERC-721 și ERC-1155, care sunt aplicabil jetoanelor nefungibile. Jetonele fungibile, evident, ocupă cea mai mare parte din tokenomica DeFi – sunt utilizate în toate diviziunile industriei, inclusiv împrumuturi și swap-uri de token.

Următoarele sunt jetoanele de capitaluri proprii care oferă dreptul de proprietate asupra anumitor active digitale sau unui grup de active. De exemplu, prețul unui jeton de capital corespunde adesea unei anumite sume de ETH deținute într-un contract inteligent. Apoi, sunt jetoane utilitare care sunt necesare pentru a asigura funcționalitatea contractelor inteligente și, în multe feluri, reprezintă principala forță motrice pentru întreaga industrie, deoarece pot fi utilizate ca garanție, determină reputația acolo unde este necesar și, de asemenea, utilizate pentru miza. Jetoanele utilitare sunt adesea folosite ca parte a soft peg-ului menționat pentru DAI stablecoin și, de asemenea, pentru a acoperi taxele în anumite aplicații descentralizate. Exemple de jetoane utilitare includ SNX, REP, LINK și ZRX.

Există, de asemenea, jetoane de guvernanță precum Maker (MKR) și Compus (COMP) care acordă titularilor dreptul de a vota asupra dezvoltării sistemului, reducând astfel nivelul de centralizare. Furnizarea acestor jetoane poate fi fie statică (pur și simplu cumpărarea jetoanelor), cât și inflaționistă și deflaționistă, care sunt distribuite prin anumite scheme de stimulare.

În cele din urmă, există token-uri nefungibile (ne-interschimbabile) care reprezintă o piață în plină expansiune. De exemplu, acum câteva săptămâni, un artist digital poreclit Beeple (nume real – Michael Winkelmann) a vândut un colaj de imagini supranumite „Everydays”, ambalate în NFT-uri, pentru o sumă uluitoare de 69,3 milioane de dolari. Aceasta este doar o singură instanță a întregii manii NFT care oferă, de asemenea, un stimulent pentru DeFi, deoarece majoritatea piețelor care se ocupă de NFT servesc ca o altă aplicație de finanțare descentralizată. În acest caz particular, platformele DeFi reduc legătura dintre tărâmurile artei și jocurile cu cele ale finanțelor, deoarece multe dintre acele colecții digitale și jetoane nefungibile acordă drepturile de proprietate asupra unei piese de proprietate intelectuală, sunt acum o parte integrantă a economia cripto și, în special, DeFi, datorită interesului fără precedent al iubitorilor de artă și al colecționarilor. Acest lucru arată că DeFi, chiar și la vârsta copilăriei, are deja o selecție mult mai variată de instrumente financiare care pot fi utilizate în scopuri diferite (și sunt accesibile tuturor utilizatorilor), în timp ce băncile, în special în țările în curs de dezvoltare, păstrează majoritatea instrumentelor financiare departe de clienții obișnuiți prin stabilirea unei bariere de intrare de netrecut.

Schimburi descentralizate – poartă către tranzacționare sigură și mai profitabilă

Problema cu toate schimburile centralizate de criptomonede este că rețin fondurile în orice moment în timp ce tranzacționați și sunt foarte predispuse la hacking. Cu alte cuvinte, atunci când tranzacționați pe Binance sau Coinbase Pro, nu puteți fi niciodată sigur că monedele dvs. prețioase sunt complet sigure. De aceea, în ultimii ani, am văzut creșterea descentralizată schimburi (DEX) care permit comercianților să păstreze custodia fondurilor lor. Însă problema principală cu DEX-urile care au apărut înainte ca DeFi să devină obișnuită este că s-au străduit întotdeauna să ofere suficientă lichiditate, ceea ce a reprezentat o oprire majoră pentru comercianții cu amănuntul care operează cu stive mai mari decât media.

Odată cu creșterea DeFi, a apărut soluția care a luat forma swap-urilor – un schimb instantaneu de jetoane care, în acest caz, poate fi caracterizat ca fiind atomic și fără custodie, ceea ce înseamnă că toate tranzacțiile sunt executate la o taxă neglijabilă în timp ce comerciantul jetoanele nu rămân niciodată pe bursă mai mult decât este nevoie de un contract inteligent pentru a executa tranzacția la finalizarea tuturor condițiilor și văd că fondurile sunt eliberate în portofelele digitale ale părților implicate în acea tranzacție. Lichiditatea pentru aceste swap-uri este derivată din așa-numitele fonduri de lichidități care sunt formate de utilizatori înșiși. În esență, fondurile de lichidități de pe platformele DeFi sunt fonduri colective mari care sunt blocate în contracte inteligente. Aceste pool-uri sunt utilizate nu numai pentru a facilita tranzacționarea fără fir a jetonelor, precum și împrumuturile.

Cei care contribuie la fondurile de lichiditate sunt numiți furnizori de lichidități. Oricine este dispus să blocheze unele dintre jetoanele lor ERC-20 într-un astfel de pool poate deveni furnizor. Pentru a face acest lucru, trebuie să aveți jetoanele de intrare și de ieșire pregătite, să spunem ETH și DAI. Este important să rețineți că este necesar să aveți valoarea în dolari egală atât a monedelor de intrare, cât și a celor de ieșire. Apoi nu mai rămâne decât să selectați piscina și să apăsați butonul Adăugați lichiditate. Înainte de a adăuga lichiditatea, puteți vedea veniturile aproximative (ponderea pool-ului) generate din comisioanele de tranzacționare acumulate și alocate între furnizorii de lichidități, în funcție de contribuția lor globală la pool-ul dat. În plus, schimburile descentralizate asociate cu DeFi au alte caracteristici interesante, cum ar fi sistemul automatizat de market maker (AMM), care este un contract inteligent care elimină toate riscurile de contrapartidă.

Proiectul Bancor a fost primul care a introdus conceptul de fonduri de lichiditate pe bursele descentralizate, deși Uniswap, bursa descentralizată stabilită de Hayden Adams, a devenit adevăratul factor de diferență după ce a prezentat volumul mediu zilnic de tranzacționare de peste 2 miliarde de dolari, ceea ce îl pune pe egal cu marile schimburi centralizate precum Binance și Coinbase, demonstrând astfel că DeFi este adevărata afacere.

Diagrama ATV Uniswap. Sursa: Coingecko

Uniswap și restul platformelor de schimb centrate pe DeFi au arătat că profitul din comisioanele de tranzacționare nu mai este privilegiul intermediarilor, cum ar fi băncile și brokerii. Acum toți cei care au câteva jetoane pe numele lor pot profita de beneficiile oferite de lichiditate și aceasta este noua realitate financiară creată de mișcarea financiară descentralizată. Dar acesta nu este cel mai mare coșmar al băncilor în ceea ce privește DeFi, care a afectat cea mai sacră sursă de venituri pentru instituțiile financiare tradiționale – împrumuturile.

Împrumuturi DeFi și producție agricolă – ucigașii băncilor tradiționale

Primirea de bani de la oameni sub formă de depozite la o anumită rată de depunere și apoi emiterea de împrumuturi folosind acei bani a constituit un pâine pentru bănci – până când DeFi a ajuns la fața locului. Practic, băncile împrumută bani la o rată mai ieftină și le împrumută întreprinderilor și gospodăriilor la o rată mai mare – un sistem simplu care le-a permis să prospere timp de secole. Marile bănci centrale au redus sistematic ratele dobânzii la depozite, chiar și până la punctul în care acestea au fost negative.

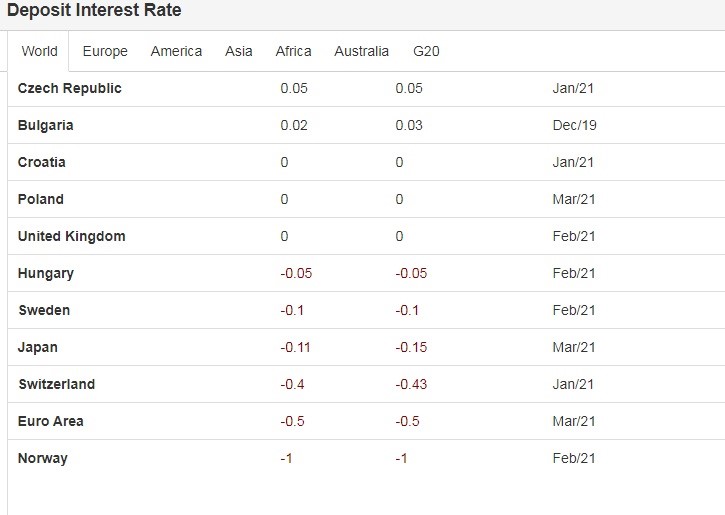

Depuneți rata dobânzii pe țări. Sursă: Trading Economics

Puteți vedea că ratele dobânzilor la depozit în țări dezvoltate precum Norvegia, Elveția, Japonia și Suedia sunt de fapt negative, ceea ce înseamnă practic că este mai practic să vă păstrați banii sub saltea decât să deschideți un cont de economii. De asemenea, se știe cât de imens de dificil ar putea fi să iei un împrumut la o bancă, mai ales dacă un punctaj de credit nu este deosebit de bun. Toate acele hârtii și interviuri obositoare par de-a dreptul arhaice în epoca finanțelor descentralizate, atunci când se poate pur și simplu să ia un smartphone și să ia un împrumut flash în cripto.

AAVE, Compound și Maker sunt cele mai importante trei protocoale de creditare care au acum 5,11 miliarde de dolari, respectiv 6,15 miliarde de dolari și respectiv 6,29 miliarde de dolari, care pot fi împrumutate oricărui solicitant care are garanția gata. Însă, dezavantajul împrumuturilor DeFi este că majoritatea sunt supra-garantate, ceea ce înseamnă că ar trebui să oferiți până la 50% mai multe jetoane ca garanție pentru a primi împrumutul.

Majoritatea împrumuturilor emise de bănci sunt de obicei subgarantate, astfel încât împrumutatul ar trebui să acorde doar o fracțiune din împrumut ca garanție și să plătească restul din câștigurile viitoare. Însă acest lucru vine la prețul funcționarilor care trece prin întreaga dvs. istorie financiară, obținând acces la niște informații foarte sensibile, în timp ce platformele DeFi nu au KYC în sine, astfel încât identitatea împrumutătorului și a împrumutatului rămân nedezvăluite în orice moment. În plus, nu este nevoie să prezentați bonitatea oricărei persoane de pe o platformă de împrumut DeFi. Pur și simplu furnizați garanția, mai ales în ETH, care este mai mare decât suma împrumutată și sunteți bine să plecați. Și, deși blocați mai mulți bani decât împrumutați de fapt, ar putea părea la început nepractic, dar totul are sens dacă vă gândiți la asta ca la o acoperire împotriva volatilității ridicate care este inerentă pieței criptomonedelor și a modului de a încasa cripta dvs. fără vânzându-l de fapt.

În plus, se pot împrumuta aproape cât mai multe jetoane pe care le dorește, atâta timp cât fondul de lichiditate ales este suficient de mare, iar suma care trebuie împrumutată corespunde următoarei formule: prețul garanției înmulțit cu factorul de garanție, care este calitatea de garanție (de exemplu, ETH are factorul de garanție de peste 70% pe majoritatea platformelor de creditare). Cu toate acestea, ar trebui să fiți conștient de risc atunci când luați un împrumut DeFi, deoarece dacă prețul garanției (ETH) scade brusc, în măsura în care împrumutul devine sub-garantat, protocolul va lichida împrumutul pe care ar trebui să-l mănâncă pierderile. Prin urmare, asigurați-vă că luați în considerare astfel de împrumuturi numai dacă sunteți sigur că activul pe care urmează să-l utilizați ca garanție nu se va depăși în timp ce împrumutul se menține.

Dar agricultura cu randament este cea mai mare atracție a finanțelor descentralizate și una dintre cele mai mari amenințări la adresa sistemului bancar tradițional. Acest proces este, de asemenea, numit extragere de lichiditate și implică obținerea de recompense, similare cu dobânzile la depozit în sectorul bancar, pentru furnizarea de lichidități fondurilor menționate anterior. Recompensele sunt de obicei plătite în jetoane DeFi care ar putea fi vândute, schimbate sau depuse într-un alt fond de lichidități. Furnizorii de lichiditate sau fermierii de randament folosesc adesea strategii complexe pentru a multiplica jetoanele „de fermă”, fiind în același timp în căutarea unor oferte mai bune de pe diferite platforme. De exemplu, o strategie ar putea include depunerea unei stabile ca DAI într-un fond de lichidități, să spunem Curve, apoi re-depunerea recompensei primite în jetoanele LP în contractul Synthetix. Poate fi complicat pentru o persoană neevaluată, dar randamentul procentual anual (APY) în jetoanele DeFi poate varia de la 20% la 100% – cu siguranță nu veți obține rata depozitului nici măcar de la distanță de aceste randamente la nicio bancă de pe planetă.

Gânduri finale: bănci vs. DeFi – bătălia în curs de desfășurare

Povestea băncilor și a finanțelor descentralizate seamănă cu cea a lui David și a lui Goliat, deși o aruncare de piatră nu va fi suficientă pentru ca cel nepăsător să-l trimită pe gigant să se prăbușească. Cu toate acestea, având în vedere că DeFi oferă deja soluții viabile la problemele inerente instituțiilor financiare tradiționale, cum ar fi controlul centralizat, accesul limitat la serviciile bancare (conform statisticilor, aproape 2 miliarde de persoane rămân încă nebancare), lipsa de transparență și operabilitate, supra-birocratizare însoțită de ineficiență, s-ar putea să vedem că ecosistemul bazat pe blockchain devine un adversar dur al centralelor bancare, deoarece, la sfârșitul zilei, oamenii merită libertate financiară, ceea ce băncile nu le vor oferi niciodată. DeFi încă se luptă cu o mulțime de probleme, cum ar fi bug-urile din contractele inteligente care ar putea bloca permanent fondurile, riscurile de guvernanță, problemele legate de scalare și controlul reglementărilor, dar Roma nu a fost construită într-o zi și având în vedere că DeFi este o persoană … orientat și deja mult mai eficient, sistemul bancar va începe să prezinte mari fisuri mai devreme decât mai târziu.